Youke viewpoint

08 / 2022

1134 人浏览 - 发布时间:08月26日 13:56

优可A股市场周回顾(20220819-0825)

1、市场回顾

近五个交易日(8月19日-8月25日),重要指数出现回调;其中,上证综指收跌 0.95%,创业板指收跌3.91%;风格层面,大盘股相对抗跌,中证500收跌2.26%,而沪深300收跌1.53%。

成交量方面有所放量,两市统计区间内成交5.26万亿元,环比增加1368亿元; 其中,北向资金呈流出态势,统计区间内净流出81.34亿元。

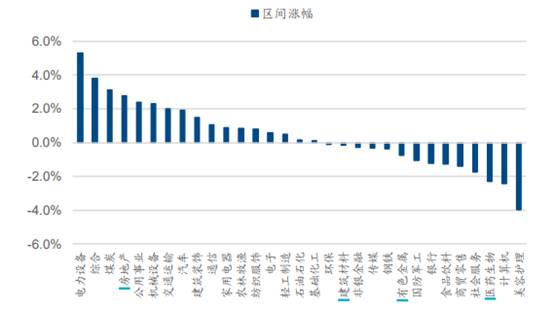

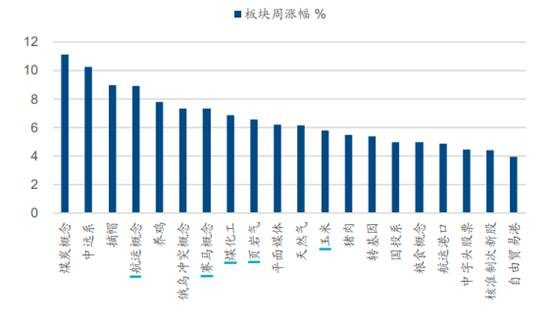

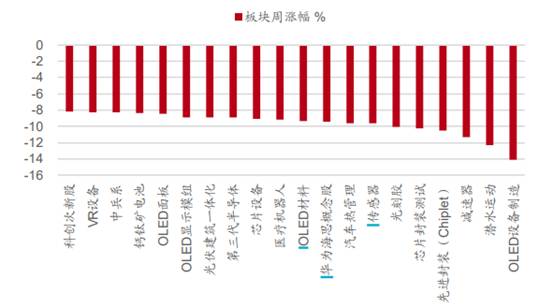

行业方面,申万一级行业跌多涨少,其中,煤炭、农林牧渔、石油石化等行业涨幅居前;而电子、电气设备、机械设备、国防军工等行业跌幅居前。

2、流动性分析

22日央行降低1年期LPR 5BP至3.65%,5年期LPR 15BP至 4.3%,非对称降息透露管理层坚持“不大水漫灌、不透支未来”的政策倾向,以及呵护房地产消费以宽信用的诉求,不过其效果仍需关注居民的收入预期及就业情况。与此同时,24日李克强总理主持召开国常会,部署稳经济一揽子政策的19项接续政策, 其中包括增加政策性开发性金融工具额度3000亿以上、核准开工一批基础设施等项目、出台措施支持民营企业和平台经济发展、允许地方“一城一策”运用信贷等政策支持刚性和改善性住房需求、支持中央发电企业等发行2000亿元债券、 再发放100亿元农资补贴等;并向地方派出稳住经济大盘督导和服务工作组,促进加快政策落实。显示稳增长政策仍在持续推动落地中,经济恢复势头有望延续,不过“不透支未来”要求下,经济的恢复力度及空间或将受限。

3、市场策略

对全球经济前瞻的长期悲观带来行情的短期释放。市场除仍困扰于业绩阶段的压力外,人民币的贬值也带来了北上资金的波动,行情短期受负面因素牵制,而难有大的突破。不过从中期看,降息后,稳增长政策进一步聚焦于努力争取好结果”,国常会也再布置19项接续政策,基本面预期的扭转虽不会一蹴而就,但终将渐行渐近,因而在基本面的支撑下市场中期有望突破现有平台,我们会持续关注预期扭转前的再配置机会。

行业配置方面,短期伴随二季报的陆续披露, 风险偏好相对承压,市场出现高低切换,由高景气成长板块切换至周期板块。不过考虑到现阶段基本面及流动性变化不大,“风光储电”等高景气板块依然相对占,仍可在调整过程中择机进行配置;另外,短期我们还会关注异常天气催化下煤炭、天然气以及农林牧渔等板块的主题投资机会。

返回列表

返回列表