Youke viewpoint

08 / 2022

1122 人浏览 - 发布时间:08月19日 13:59

优可A股市场周回顾(20220812-0818)

1、市场回顾

近五个交易日(8 月 12 日-8 月 18 日),重要指数涨跌不一;其中,上证综指收跌0.13%,创业板指收涨2.00%;风格层面,小盘股相对占优,中证500收涨0.46%,而沪深300收跌 0.32%。

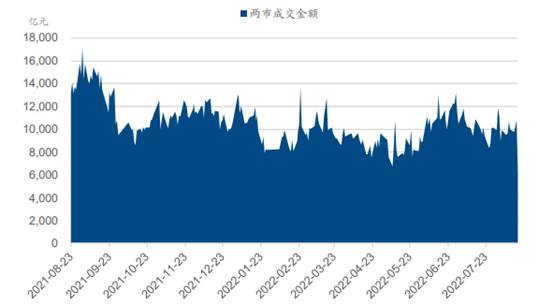

成交量方面有所放量,两市统计区间内成交5.12万亿元,环比增加1907亿元; 其中,北向资金呈流入态势,统计区间内净流入80.91亿元。

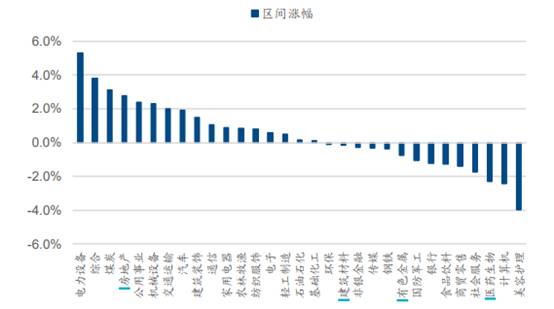

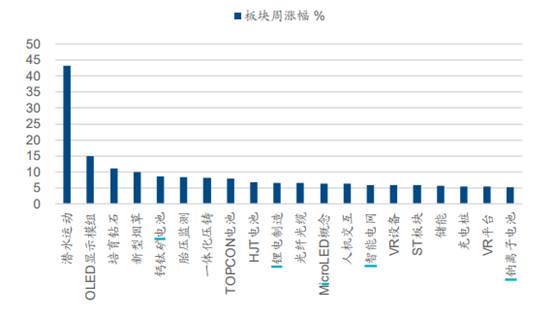

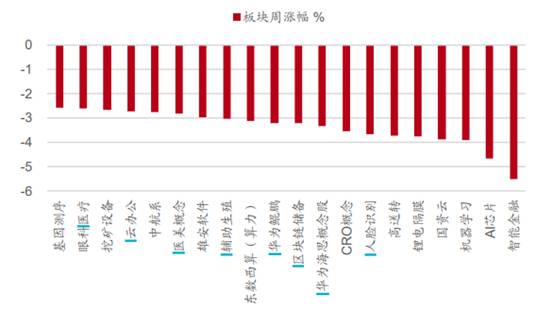

行业方面,申万一级行业涨跌参半,其中,电气设备、煤炭、房地产等行业涨幅居前;而美容护理、计算机、医药生物等行业跌幅居前。

2、数据解析

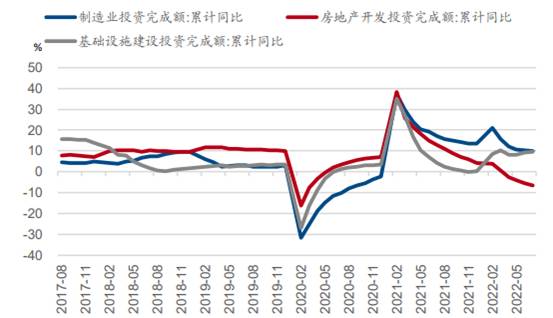

7 月工业增加值当月同比小幅回落至3.8%。投资端,固定投资累计增速回落0.4个百分点至5.7%。其中,基建投资是为数不多的亮点,累计同比回升0.3个百分点至7.4%,专项债放量陆续形成实物投资下有望继续形成支撑。房地产投资增速则进一步回落至-6.4%,地产风险事件频出背景下,购房积极性再度降低,表现在其他资金来源中“定金及预收款”的明显回落;8月MLF续作利率调降打开LPR下调空间,若5Y LPR调降成行,有望对销售端形成一定提振。制造业投资增速回落0.5个百分点至9.9%。消费方面,疫情逐步修复下社零增速降幅收窄至-0.2%。此外,7月16-24岁失业率抬升至19.9%,就业结构仍待改善。整体而言,受到高温天气、疫情局部反弹以及地产风险的拖累,7月的经济回踩特征明显。

3、流动性分析

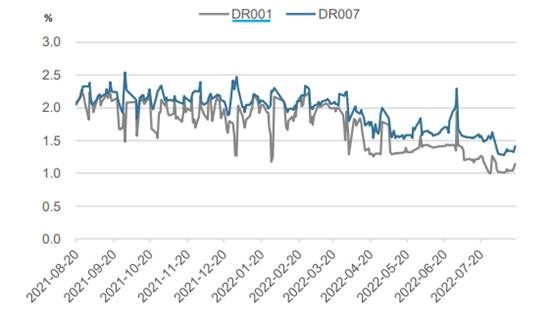

15日央行公开市场操作“缩量降息”,即央行在缩量续作MLF操作的同时调降MLF和逆回购利率 10BP,释放呵护实体经济的信号。央行缩量操作主要因当前银行间流动性十分充裕,8月以来DR007处于 1.8%-1.43%的历史极低水平,缩量续作有助于防止资金空转套利。而下调政策利率主要因7月经济及社融数据显示实体经济需求较为疲弱,宽货币向宽信用传导不畅,两大政策利率的下调也为本月LPR下调打开空间,有助于降低企业的融资成本。整体而言,稳经济稳就业要求下,货币政策仍将以呵护实体需求为首要目标。国务院方面,李克强主持召开经济大省政府主要负责人经济形势座谈会,指出当前处于经济回稳吃劲的阶段,“势要起而不可落”,显示短期稳增长紧迫性有增无减,与此同时会议指出需 求不振是当前经济运行的突出矛盾,总理在而后广东省的考察中针对新能源汽车、 大宗消费方面做出了相关指示,扩内需政策获得持续部署。

3、市场策略

在市场策略方面,我们认为中期来看A股突破现有平台的可能性在上升。一方面,管理层在政治局会议中,虽然弱化了全年的经济工作目标,但在稳增长的举措上相对积极,经济结果可能好于预期,这也是A 股基本面可能出现预期差的机会所在。另一方面,当前流动性环境进一步宽松,这有利于一旦 A 股出现机会,资金的有效流入。因此从中期看,A股可能面临信心重拾,资金流入的过程。不过短期来看,一方面经济数据承压下,对稳增长的信心重建需要过程,另一方面,中报业绩压力对市场形成考验,因此短期还需耐心等待机会的到来。

行业配置方面,7月经济及社融数据显示分子端仍旧承压,而下半年经济工作重点在于稳就业,侧重于存量政策的提质增效,因而高景气领域将相对占优;与此同时,15日政策利率的超预期调降带来分母端的边际改善,市场风险偏好获得抬升,成长板块相对占优,由此配置层面,一方面可关注高景气板块的扩散机会,另一方面可关注成长板块中拥挤度相对不高的半导体、电子、通信等。

返回列表

返回列表