Quantitative stock selection

量化选股策略是指通过数量化方法将主观的投资理念或投资思想转化成模型(通过计算机实现)的投资方式,该策略从个股选择、组合构建、交易等环节均以量化模型的结果为决策依据,杜绝主观情绪对投资决策的影响。与传统主观多头相比,量化多头策略程序化、持仓分散化等特征。

目前市场上主要的量化选股模型可以分为多因子选股模型和人工智能选股模型,其中多因子模型是发展久、应用广的模型,其因子类型主要涵盖了量价因子、基本面因子、舆情因子、另类因子等,以人工挖掘因子为主。多因子选股模型的主要步骤包含了因子生成、因子组合、组合优化和风险控制。而人工智能选股模型则以计算机程序自主学习等形式发掘因子为主,因子类型也更加多样化。随着人工智能算法的不断发展,在传统多因子模型的基础上发展而来的人工智能选股模型正在逐步打破传统多因子模型的步骤,应用也逐步广泛。

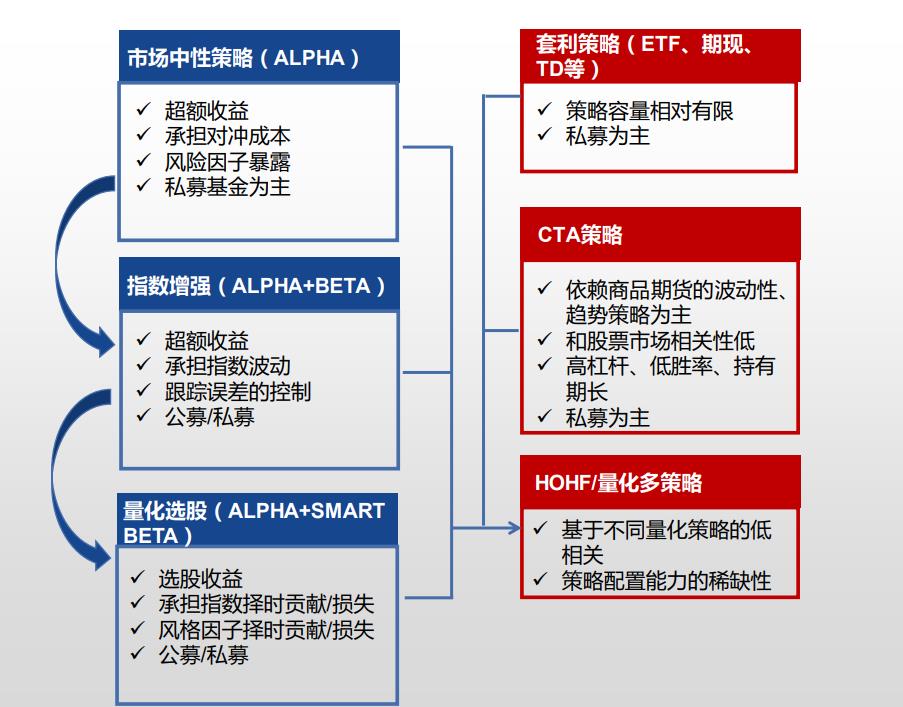

在国内市场中,目前较为常见的量化多头策略包括量化选股、指数增强等。量化选股是主观选股策略的“量化版”,一般收益来源于选股带来的α收益;而指数增强则收益来源包括对标指数的β收益、选股带来的α收益以及其他收益增强手段带来的收益(指数增强的投资目标在于跑赢对标指数)。此外,指数增强根据选股范围的差异可分为沪深300指增、中证500指增、中证1000指增、其他指增。在国内市场来看,中小盘股更容易获得超额收益,因此以对标中证500指数的指数增强产品成为了私募产品的主流。

量化选股策略主要利用量化模型在全股票市场内进行选股和配置,其选股范围并不拘束于某一指数,投资组合也不针对任何指数进行行业类别、市值范围的跟踪。因此,量化选股策略亦有“空气指增”之称。此策略通常对标主观选股策略,但其持仓股票的数量要远大于主观选股策略,一般可以达到数百只以上(甚至上千只)。