Youke viewpoint

09 / 2022

1132 人浏览 - 发布时间:09月16日 13:29

优可A股市场周回顾(20220902-0908)

1、市场回顾

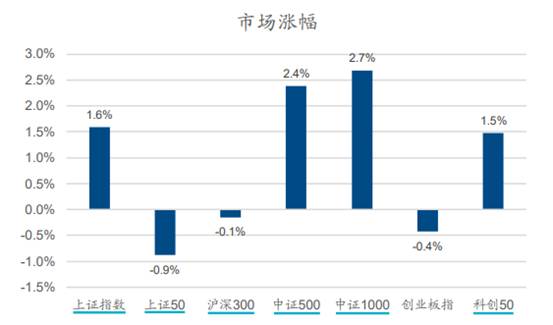

近五个交易日(9月2日-9月8日),重要指数涨跌不一;其中,上证综指收涨1.59%,创业板指收跌 0.43%;风格层面,小盘股相对占优,中证500收涨2.38%, 而沪深300收跌 0.15%。

成交量方面明显缩量,两市统计区间内成交4.04万亿元,环比减少3650亿元。 其中,北上资金呈大规模流出态势,统计区间内净流出187.57亿元。

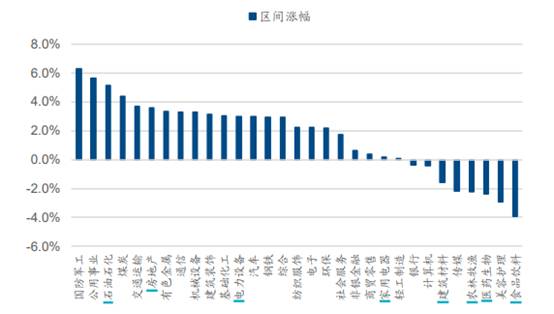

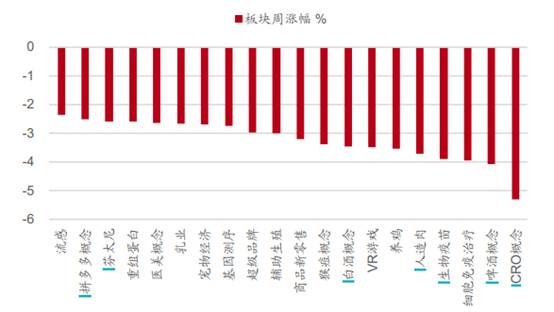

行业方面,申万一级行业涨多跌少,其中,国防军工、公共事业、石油石化等行业涨幅居前;而食品饮料、美容护理、医药生物等行业跌幅居前。

2、流动性分析

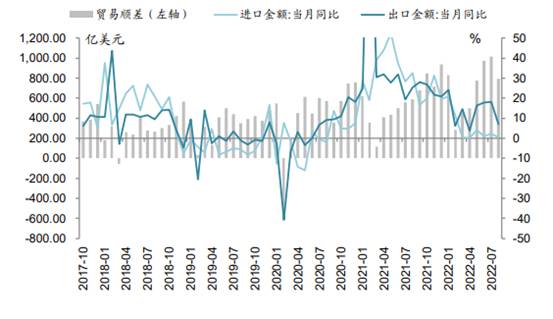

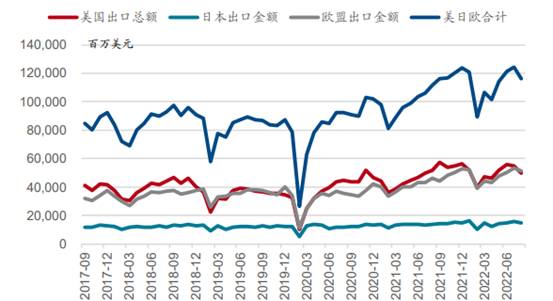

按美元计,8月出口当月同比增速大幅回落10.9个百分点至7.1%,进口增速回落2.0个百分点至 0.3%,导致贸易顺差大幅收窄至793.93亿美元。出口端的大幅回落,一方面源自基数的抬升,另一方面受海外需求萎缩所致。8月全球制造业及服务业PM 分别回落0.8和1.9个百分点至50.3和49.2,对美欧的出口增速均明显回落,海外需求的承压对出口端的拖累有所显现。

展望未来,出口基数的继续抬升和美联储加息影响下海外需求的回落仍将困扰出口。而欧洲能源危机 则更似“双刃剑”,给我国出口带来“危”的同时也孕育“机”。

货币政策层面,5日央行副行长刘国强在国务院政策吹风会上表示,将“引导金融机构将存款利率下降效果传导至贷款端,以降低企业融资和个人信贷成本”,以及对当前中国货币政策空间较为充足的表述,预计贷款市场报价利率仍有下行空间,下半年调降 LPR 仍有可能。同日,央行下调外汇存款准备金率2个百分点至6%,近期人民币的贬值压力凸显,截至7日,美元兑人民币汇率一度达到6.98,主要源自中美货币政策目标的差异导致现阶段中美货币政策的背离,即美联储抑制通胀目标下,尚处于加息周期,目前9月加息75bp的概率是78.0%(截至9月8日),大幅加息预期仍在;而国内货币政策在经济下行压力下仍以支持实体经济为首要目标, 现阶段LPR仍有下调空间。

3、市场策略

汇率依然影响北上资金的配置意愿,人民币汇率若能守住关键点位,则北上的流出压力将逐渐减小。对于市场而言,除了关心分母一端的变化,分子端能否改善,将有助于总量宽松向股市流动性的转化。在稳增长政策进一步发力的背景下,未来信贷水平如出现明确回暖,则市场分子端的想象力将被有效打开,市场也将开启新的机会。

在行情判断上,我们延续前期观点,市场短期仍将趋于震荡。而市场的上涨空间将视国内基本面预期改善情况及美联储加息靴子落地情况而打开。行业配置方面,短期市场仍将处于主线缺位的混沌期,对于板块的配置我们会关注困境修复逻辑下的主题性机会,如农林牧渔、地产链、传媒等板块。

返回列表

返回列表