Youke viewpoint

07 / 2025

285 人浏览 - 发布时间:07月21日 15:14

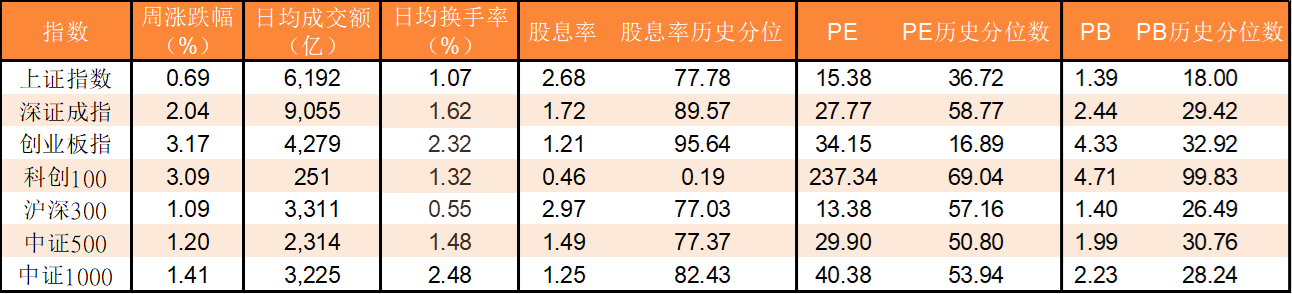

一、市场整体表现

指数持续上行,成交维持高位

- 主要指数:上证指数周涨0.69%报3534.48点,站稳3500点创年内收盘新高;深证成指涨2.04%,创业板指大涨3.17%(领跑宽基指数),科创50涨1%。

- 风格分化:小盘成长风格占优,中证1000涨1.41%,跑赢沪深300(1.09%);成长风格整体上涨2.26%,金融风格承压(-0.85%)。

- 成交量:日均成交额1.55万亿元,环比增3.3%,单日最高达1.59万亿元,市场交投情绪活跃。

二、板块热点与轮动

1. 领涨板块

- 科技与医药:通信(+7.56%)、医药生物(+4.00%)领涨。通信设备(+10.38%)、元件(+9.36%)等细分领域受AI算力基建及华为开发者大会催化。

- 军工延续强势:地面兵装Ⅱ年内累计涨61.06%,晨曦航空等标的受地缘风险及订单饱满驱动。

- 中报业绩主线:稀土(北方稀土周涨20.6%)、锂矿(碳酸锂期货突破7万元/吨)因业绩预增超预期爆发。

2. 领跌板块

- 传媒与地产:传媒(-2.24%)、房地产(-2.17%)受政策预期落空及消费数据疲软拖累。

- 内部分化加剧:新能源赛道中锂矿大涨 vs 光伏跌停(亚玛顿-10%);AI硬件调整 vs 机器人概念活跃。

三、资金动向

1. 内资调仓避险:

- 主力资金单日净流出峰值达400亿,科技股(半导体、AI算力)及医药(药明康德)遭抛售,转向电力、消费电子等防御板块。

- 公募基金减仓电子、化工,加仓非银金融(+0.34pct)和军工。

2. 外资与ETF:

- 北向资金日均成交1911亿,后半周分歧收敛;南向资金单日净买入82亿港元创阶段新高,聚焦港股科技股。

- 债券ETF获巨量流入:科创债ETF(华夏551550)单周吸金超100亿,债券型ETF整体净流入531亿,反映险资避险需求。

四、重大事件与政策

1. 国内政策与经济数据

- GDP超预期:上半年GDP同比增长5.3%,二季度环比增1.1%,内需贡献率68.8%(消费支出占52%)。

- 金融政策:

- 保险资金长周期考核落地(“5年+3年”周期,当年权重降至30%),利好低估值金融、地产。

- 央行强化结构性工具(科技创新再贷款),推动企业贷款利率保持低位。

2. 海外风险

- 美联储鹰派信号:降息预期推迟,美债收益率曲线陡峭化压制风险偏好。

- 关税博弈白热化:7月9日欧美关税谈判截止,若破裂或引发全球供应链冲击;加拿大拟对美国钢铝加征25%关税反制。

五、机构观点与后市展望

1. 短期震荡上行:

- 技术面显示万得全A风险度104.26,进入超涨状态但趋势健康,高频模型支持持股待涨。

- 风险点:中报业绩分化(光伏毛利率降至8%)、解禁压力(7月超5000亿)、关税谈判结果。

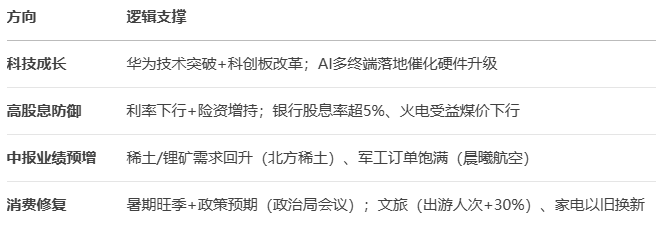

2. 配置主线:

- 高景气成长:科技(AI算力、机器人)、军工(地缘订单)、创新药(商保目录扩容)。

- 防御+政策红利:高股息银行/火电(利率下行)、消费(以旧换新资金落地)。

六、投资策略建议

未来一周关键节点:

- 7月21-25日:美联储议息会议纪要(降息路径信号);

- 7月底:中央政治局会议(聚焦内需与科技政策);

- 欧美关税结果落地:若谈判破裂冲击出口链(光伏、汽车)。

返回列表

返回列表