Youke viewpoint

08 / 2025

259 人浏览 - 发布时间:08月04日 15:15

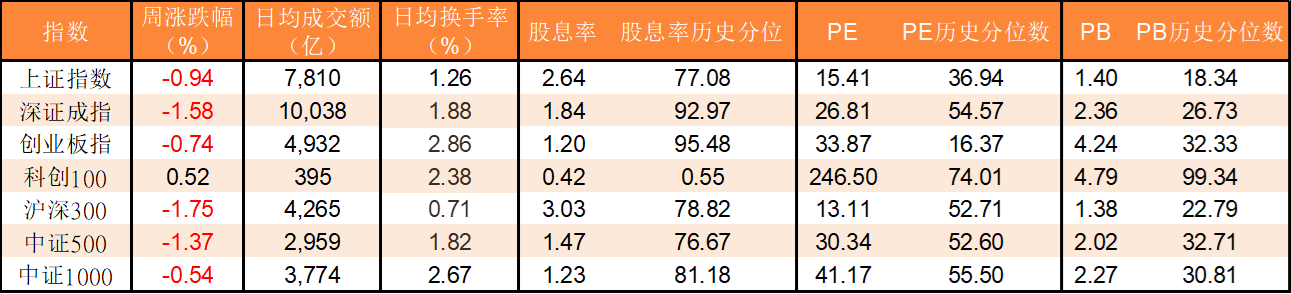

一、市场整体表现

1. 指数震荡回调,小盘风格占优

- 主要指数表现:

- 上证指数周跌0.94%,报3559.95点;深证成指跌1.58%,创业板指跌0.74%,科创50跌1.65%。

- 微盘股逆势走强:万得微盘股指数上涨1.09%,中证1000跌幅较小(-0.54%),显著跑赢沪深300(-1.75%)。

- 成交量收缩:日均成交额1.81万亿元,环比减少390亿元;换手率降至1.825%,显示交投情绪趋谨慎。

2. 行业分化加剧

- 领涨行业:医药生物(+2.95%)、通信(+2.54%)、传媒(+1.13%),受创新药政策及AI算力需求驱动。

- 领跌行业:房地产(-3.43%)、有色金属(-4.62%)、煤炭(-4.67%),反映周期板块盈利预期回落。

二、资金动向与板块热点

1. 资金高低切换,ETF大幅流出

- 内资避险:主力资金单日净流出峰值达4019亿元,科技股(半导体、AI)及医药遭抛售,转向电力、消费电子。

- ETF净流出280亿:7月宽基指数ETF成资金撤离主力,沪深300ETF流出123.5亿,医药ETF遭抛售31.8亿;科创芯片ETF(+30.1亿)、金融科技ETF(+27.4亿)逆势吸金。

- 北向资金分歧:日均成交2347亿元,后半周回流港股;南向资金单日净买入82亿港元,聚焦港股科技股。

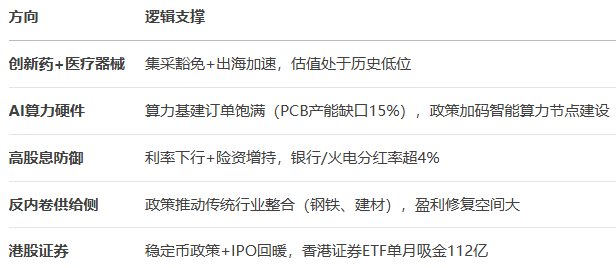

2. 热点板块结构性机会

- 医药生物:创新药“出海授权”加速(如恒瑞医药60亿美元合作),第十一批集采明确“新药不集采”,估值修复空间打开。

- AI算力硬件:上海智能算力节点建设规划拉动需求,PCB厂商订单排至Q4(沪电股份产能利用率95%+),但高阶HDI板产能缺口15%。

- 高股息防御:银行、火电(长江电力)因利率下行+分红稳定性获险资增持,但短期受周期股拖累回调。

三、重大事件与政策影响

1. 国内政策与经济数据

- PMI持续收缩:7月制造业PMI降至49.3%,新订单与出口同步下滑,中小型企业压力显著(PMI≤48.2%)。

- 反内卷深化:中央财经委会议部署治理低价竞争,推动钢铁、建材等行业整合;金融政策聚焦“资本市场包容性”,险资长周期考核落地利好低估值金融股。

- 消费电子补贴:购新补贴政策(单价≤6000元产品补贴15%)或拉动需求增长8-10%,折叠屏手机预售超50万台(京东方A周涨15%)。

2. 海外风险叠加

- 美联储分歧加大:维持利率4.25%-4.5%,非农数据低于预期(新增7.3万 vs 预期10.4万),9月降息概率升至70%。

- 关税博弈关键期:7月9日欧美谈判未果,若8月未达成协议,特朗普或对欧盟加征关税,冲击光伏、汽车出口链。

- 地缘风险升温:中东局势紧张推升布伦特原油周涨6%,黄金避险需求增强。

四、机构观点与后市展望

1. 短期震荡延续,中期慢牛逻辑未改

- 风险点:

- 中报业绩分化(光伏毛利率降至8%)+解禁压力(8月超5000亿);

- 关税谈判及美联储政策反复扰动外资风险偏好。

- 支撑逻辑:

- 增量资金潜力(险资、中长期资金入市)+“十五五”规划预期(10月四中全会);

- 科技产业升级(AI、低空经济)及反内卷政策提升盈利中枢。

2. 配置主线:哑铃策略占优

- 科技成长进攻端:AI算力(中芯国际、沪电股份)、机器人(华为开发者大会催化);

- 高股息防御端:银行(股息率5%+)、火电(煤价下行+夏季用电高峰);

- 政策红利赛道:创新药(恒瑞医药)、金融科技(香港《稳定币条例》生效)。

五、投资策略建议

未来一周关键节点:

- 8月5日:国内7月进出口数据发布(预期出口继续回落);

- 8月7日:美联储官员讲话(降息路径信号);

- 8月中旬:通胀数据及MLF续作(货币政策边际变化)。

操作建议:

- 维持哑铃型配置(科技成长40% + 高股息30% + 现金30%),利用调整布局中报预增股;

- 规避顺周期及外贸依赖型板块(光伏、汽车),关注关税谈判进展;

- 短期聚焦医药、AI硬件的业绩确定性,中期布局“十五五”规划受益主线(军工、自主可控)。

返回列表

返回列表