Youke viewpoint

06 / 2025

303 人浏览 - 发布时间:06月30日 15:59

一、市场整体表现

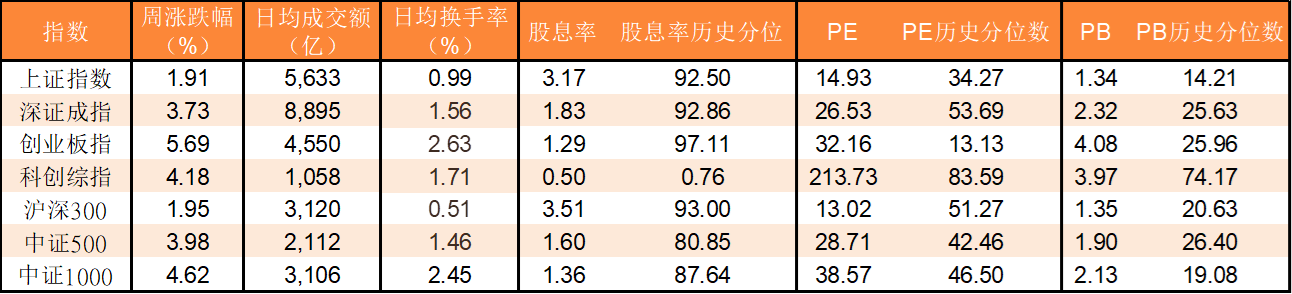

1. 指数全线收涨,上证站稳3400点

- 主要指数:上证指数周涨1.91%报3424点,深证成指涨3.73%,创业板指大涨5.69%,科创50涨3.17%,北证50涨6.84%。

- 关键突破:上证指数自5月以来多次冲击3400点未果,本周成功站稳该关口,创年内新高(周四盘中达3462.75点)。

- 成交量:日均成交额1.49万亿元,环比增长22.3%,市场交投情绪显著回暖。

2. 风格分化显著

- 小盘成长占优:中证1000涨4.62%,显著跑赢沪深300(1.95%);成长风格整体上涨5.21%,金融、周期风格涨超3%。

- 行业振幅:计算机(+7.70%)、国防军工(+6.90%)领涨;石油石化(-2.07%)、食品饮料(-0.88%)垫底。

二、板块热点与资金动向

1. 领涨板块

- 科技与军工:

- 计算机:受AI算力基建及华为开发者大会催化,金融科技(东方财富、同花顺)获主力资金净流入。

- 国防军工:地面兵装Ⅱ单周暴涨18.42%,年内累计涨51.04%(晨曦航空等标的受地缘风险及订单饱满驱动)。

- 大金融发力:证券板块周线收长阳(天风证券、中信证券获主力净买入),银行股先涨后调,整体贡献指数突破动力。

2. 资金流向

- 增量资金入场:

- 权益类新基发行回暖,主动权益基金年内新发规模达518.85亿元,超2024年同期。

- 北向资金分歧收敛,后半周回流;融资余额环比上升,杠杆资金活跃。

- 公募调仓动向:

- 主动权益基金仓位降至85.06%(年初以来低点),加仓非银金融(+0.34pct)、国防军工(+0.15pct),减仓电子、基础化工。

三、重大事件与政策影响

1. 国内政策加码

- 消费提振:央行等六部门联合印发《金融支持提振和扩大消费指导意见》,推动消费板块企稳。

- 金融开放:国泰君安国际获批虚拟资产交易牌照,催化券商板块行情。

2. 海外风险缓和与新增扰动

- 地缘风险降温:中东局势短暂缓和,缓解全球供应链担忧。

- 美联储政策不确定性:点阵图显示降息预期推迟,美债收益率曲线陡峭化,压制外资风险偏好。

- 关税博弈升级:欧盟或接受10%对美互惠关税,加拿大拟反制美国钢铝关税,全球贸易摩擦风险未消。

四、机构观点与后市展望

1. 短期震荡整固,中期慢牛延续

- 支撑逻辑:政策托底(类平准基金干预)+ 资金面改善(中长期资金入市)+ 科技产业升级(AI、低空经济)。

- 风险点:

- 7月初美国对等关税90天缓冲期到期,出口链承压;

- 国内工业企业利润疲软(5月同比-9.10%),盈利修复仍需时间。

2. 配置主线

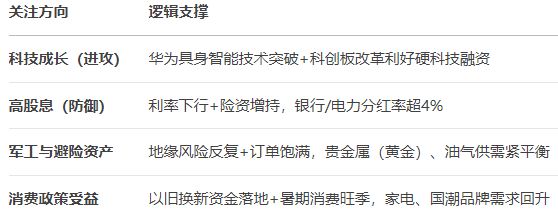

- 科技自主可控:科创板硬科技企业受益政策扩容(如AI算力、机器人硬件)。

- 高股息防御:银行、火电(长江电力等)兼具分红稳定性与利率下行受益逻辑。

- 消费修复弹性:以旧换新政策资金7月下达,关注家电、国潮品牌。

五、投资策略建议

未来一周关键节点:

- 7月1-2日:国内PMI数据(验证经济修复强度);

- 7月9日:欧美关税谈判截止日(若破裂或冲击全球供应链);

- 美联储会议纪要(降息路径信号影响外资流向)。

返回列表

返回列表