Youke viewpoint

06 / 2025

304 人浏览 - 发布时间:06月16日 14:11

一、市场整体表现

1. 指数走势

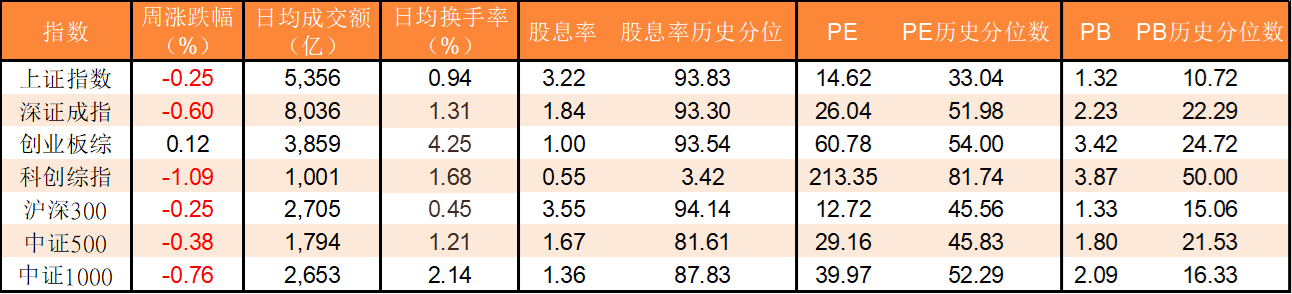

- 主要宽基指数普跌:科创50跌1.9%,上证指数微跌0.25%报3377点,深证成指跌0.60%报10122点,创业板指逆势涨0.22%报2043点。

- 成交量:沪深两市日均成交额约1.3万亿元,6月13日放量至1.47万亿元,显示多空博弈加剧。

2. 个股表现

- 超4400股下跌:6月13日个股普跌,赚钱效应降至冰点,避险情绪升温。

- 科创板领涨股:大地熊(+33%)、浩欧博、海正生材;跌幅榜:有方科技、品高股份。

二、板块热点与资金动向

1. 领涨板块

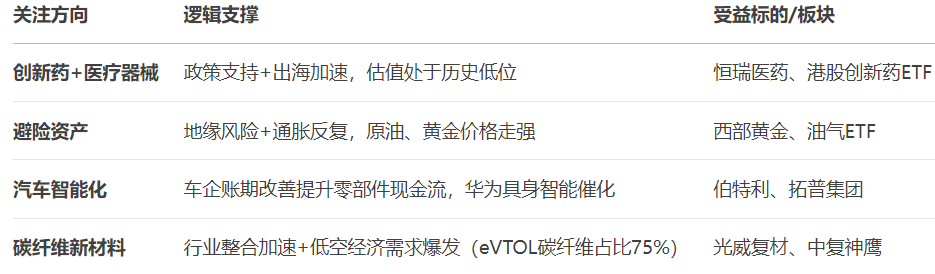

- 医药生物:创新药受政策与出海催化,港股创新药ETF周涨超10%(如港股通创新药ETF工银)。

- 避险资产:

- 油气:中东局势紧张推动布伦特原油突破85美元,标普油气ETF涨12%。

- 黄金:伦敦金现货突破2100美元/盎司,西部黄金涨停。

- 军工:晨曦航空20CM涨停,地缘风险叠加订单饱满驱动。

2. 领跌板块

- AI与半导体:科创50权重股澜起科技跌5.77%,AI板块居末。

- 消费与信创:消费淡季致消费ETF回调,信创资金套利撤离。

- 汽车零部件:主力资金连续净流出(6月6日-23.8亿,6月13日-14.9亿)。

3. 资金流向

- ETF净流出43亿:股票型ETF净流出149亿,债券ETF成避风港(信用债ETF流入30亿)。

- 北向资金分歧:外资风险偏好回落,部分交易日净流出约20亿。

三、重大事件与政策

1. 企业动态

- IPO与并购:影石创新科创板上市,募资19亿市值689亿;本周科创板并购进展11条(如四方光电收购广东风信49%股权)。

- 车企账期改革:东风、吉利等车企承诺供应商账期缩至60天,缓解零部件企业现金流压力。

- 千亿级重组:海光信息换股吸收合并中科曙光,为首单“A收A”案例。

2. 行业政策

- 创新药支持:北京、深圳优化医保准入,恒瑞医药60亿美元海外合作推动板块估值修复。

- 碳纤维整合加速:陶氏退出碳纤维合资企业,吉林化纤提价1万元/吨,低空经济(eVTOL)需求提振。

四、后市展望

1. 短期风险

- 量化止盈冲击:微盘股高位触发量化抛售(如中证2000年内涨12%后跳水)。

- 海外波动:美联储降息预期反复,美国取消清洁能源补贴冲击光伏产业链。

2. 中长期主线

- 科技自主可控:华为开发者大会(6月20日)聚焦具身智能,关注灵巧手、轻量化硬件。

- 高股息防御:利率下行期,银行/电力板块获险资增持(如长江电力)。

- 困境反转机会:光伏、锂电供给优化后景气度有望回升。

五、投资策略建议

未来一周关键节点:

- 6月20日华为开发者大会(机器人/AI进展);

- 美联储议息会议(降息信号影响外资流向)。

返回列表

返回列表