Youke viewpoint

06 / 2025

325 人浏览 - 发布时间:06月09日 16:09

一、市场整体表现

1. 指数走势

主要指数普涨:本周A股主要宽基指数呈现普涨格局。科创200指数以3.7%的涨幅领跑,科创100指数上涨3.6%,科创50指数上涨1.5%,而上证50指数涨幅相对较小,为0.4%。

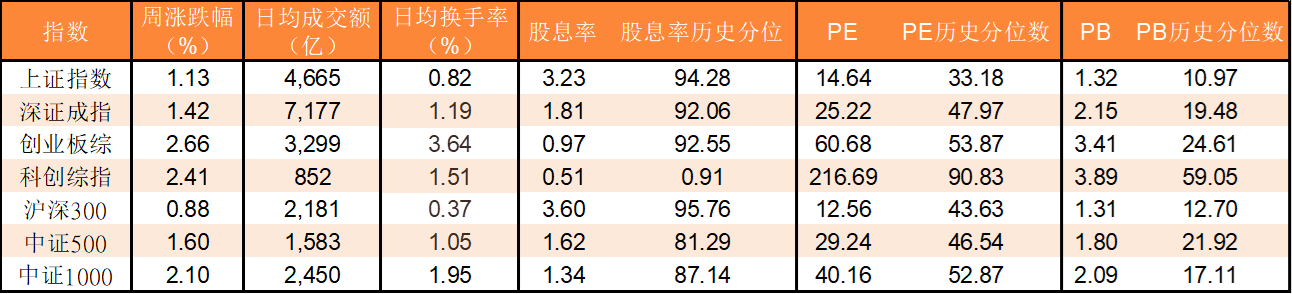

创业板韧性较强:上证指数周涨幅为1.13%,深证成指上涨1.42%,创业板指涨幅达2.32%,显示市场结构性分化中成长板块表现突出。

2. 成交量与资金面

缩量反弹:沪深北三市成交额环比缩量10.99%,全周成交额为23.08万亿元,但6月5日单日成交达406.25亿股,显示局部活跃度提升。

北向资金净流入:北向资金本周累计净流入超百亿元,重点布局医药、消费和新能源赛道;融资余额回升至17995亿元,较前一周增加103亿元,显示风险偏好有所修复。

二、热点板块与个股

1. 科创板领涨

个股表现:生益电子本周涨近40%领跑科创板,青云科技-U、瑞可达等涨幅居前;中邮科技、瑞松科技等跌幅居前。

行业分化:科创板内部成长板块(如AI、半导体)表现强劲,而高端装备板块相对滞后。

2. 主题投资活跃

人工智能:全球人工智能技术大会召开,中科曙光、寒武纪、浪潮信息等核心股受关注;具身智能、AI算力等概念持续发酵。

新能源与核聚变:政策利好刺激核电、光伏板块,上海电气、王子新材等活跃;钙钛矿组件产能扩张预期推动万润股份等标的上涨。

商业航天:中国卫通、中国卫星等受益于《终端设备直连卫星服务管理规定》施行,板块热度升温。

消费复苏:新零售、食品饮料板块受资金青睐,浪莎股份、安正时尚等涨停;家电“以旧换新”政策推动美的集团、海尔智家等估值修复。

三、重大政策与监管动态

1. 流动性支持政策

央行操作:央行开展1万亿元买断式逆回购操作,并启动1.3万亿元超长期特别国债发行,其中8000亿元投向基建,5000亿元支持消费升级,直接利好基建(如中国交建)、消费(如海尔智家)及银行(如招商银行)。

产业支持:国家金融监管总局批准国有六大行参与设立国家集成电路产业投资基金三期,聚焦半导体设备/材料领域,中微公司、北方华创等龙头受益。

2. 资本市场改革

并购重组优化:证监会发布《上市公司重大资产重组管理办法》修订稿,缩短被合并方股东锁定期至6个月,加速垃圾股退市进程,深市并购重组量质双升。

风险警示:证监会警示场外配资、非法荐股等风险,强化市场合规性。

四、外围市场与宏观经济影响

1. 全球市场联动

美股表现:纳斯达克指数5月大涨9.91%,创1997年以来最强表现,科技股主导行情;但美联储降息预期推迟,对高估值板块形成压制。

港股波动:恒生指数5月上涨5.29%,受中美关系缓和提振,但月末受地缘博弈影响回调。

2. 大宗商品与汇率

黄金创新高:现货黄金价格创历史新高至3365美元/盎司,受地缘冲突和美联储降息预期支撑。

人民币汇率:需警惕美元波动及中美利差扩大对北向资金的影响。

五、市场展望与配置建议

1. 短期展望

结构性行情延续:A股预计维持震荡格局,上方空间受制于经济弱复苏(IMF预测中国GDP增速4.6%),但科技成长(AI、半导体)、新能源及政策支持板块(基建、消费)或存超额收益机会。

风险点:中美关税反复、科技制裁升级;美联储降息推迟预期;国内经济复苏不及预期。

2. 配置策略

成长端:聚焦AI算力(中科曙光)、量子科技(国盾量子)等政策与产业趋势共振板块。

防御端:配置高股息银行(招商银行)、黄金ETF(对冲美元波动)。

灵活配置:关注政策催化题材(如国企改革、设备更新)及外资动向(北向资金回流核心资产)。

返回列表

返回列表