Youke viewpoint

05 / 2025

301 人浏览 - 发布时间:05月12日 13:27

一、市场回顾

1. 主要指数表现

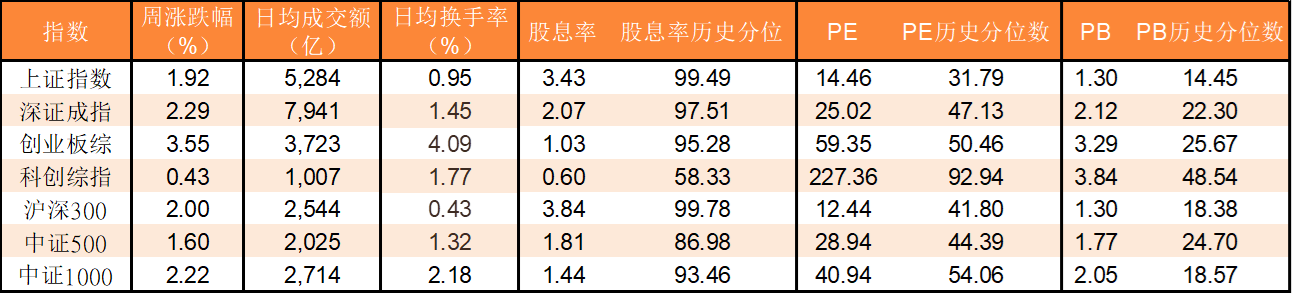

- 上证指数:全周上涨1.92%,收于3342点,站稳3300点上方。

- 深证成指:全周上涨2.29%,收于10126.83点。

- 创业板指:全周上涨3.27%,收于2011.77点,表现显著优于主板。

- 科创50指数:全周下跌2.0%,科创100指数下跌2.4%,显示科创板内部分化加剧。

2. 市场特征

- 先扬后抑:本周市场呈现“先补涨后震荡”走势,主要指数回补4月7日缺口后进入震荡整理阶段。

- 成交额波动:两市日均成交额约1.2万亿至1.5万亿区间,周五(5月9日)成交额缩至1.19万亿,显示市场观望情绪升温。

二、板块与行业表现

1. 领涨板块

- 军工:通用航空ETF(159378)周涨6.48%,航天航空板块单日吸金23亿,军工类ETF整体强势。

- 科技与AI:通信设备、卫星互联网、CPO概念等板块涨幅居前,创业板指估值仍处于低位。

- 红利风格:大金融、中字头及高股息板块稳健上行,银行板块周内涨幅1.32%。

2. 跌幅板块

- 芯片设计:科创板芯片设计板块全周下跌近4%,资金流出超55亿。

- 互联网服务:受AI算力竞争加剧影响,互联网服务板块资金流出43.68亿。

- 港股创新药:港股创新药指数市盈率从64倍降至25倍,估值消化压力显现。

三、资金流向与情绪指标

1. 资金流向

- 主力资金:全周净流出约572亿,超大单净流出276亿,显示短期获利盘锁定需求较强。

- ETF资金:军工、科技类ETF资金流入显著,黄金ETF(518880)获大资金布局;股票型ETF全周净流出75亿,但科技细分赛道资金流入超50亿。

- 两融余额:融资买入占比微升,股票ETF净流入,显示中小投资者情绪有所回暖。

2. 市场情绪

- 沪深成交环比上升:但周五(5月9日)成交额缩量明显,市场进入震荡整固阶段。

- 股指期货贴水:主力合约贴水状态持续,反映短期市场对基本面修复的预期仍存分歧。

四、政策与事件影响

1. 政策面

- 金融稳市政策:中国金融部门出台一揽子政策(如降准、特别国债发行)稳定市场预期。

- 科创板改革:证监会宣布将深化科创板、创业板改革,涉及审核机制与投资者保护,提升制度包容性。

2. 外部事件

- 中美关税谈判预期:中美双方计划在瑞士会谈,市场对关税风险缓和抱有期待,但落地时间表仍不明确。

- 地缘政治:印巴交火升级,全球风险偏好短期承压,军工板块受益于国防订单预期。

五、技术面分析

1. 上证指数

- 周线级别:短期均线杂乱无序,缺乏明确支撑/阻力信号;5周均线(约3306点)或成重要支撑位。

- 月线级别:MACD绿柱持续缩小,月线级别仍具备长期上涨潜力,但需关注3674点前高突破机会。

2. 关键指标

- MACD:周线绿柱缩小,尚未转红,需等待金叉信号确认趋势反转。

- KDJ:若周KDJ形成金叉,或成为短期反弹信号,但需控制仓位以应对震荡风险。

六、风险提示

1. 国内经济修复不及预期:一季度经济数据尚未完全验证复苏强度,政策托底效果需持续观察。

2. 地缘政治不确定性:中美关税谈判反复、印巴局势升级等风险可能压制市场风险偏好。

3. 科创板内部分化:新能源板块领涨,但芯片设计、半导体等赛道资金流出明显,需警惕结构性回调。

七、下周策略建议

1. 仓位管理:建议维持5成底仓,避免盲目追涨,重点关注外部消息面(如中美会谈、关税谈判)。

2. 持仓调整:

- 调出:短期涨幅较大的科技、成长板块(如AI算力、半导体)。

- 增配:红利板块(大金融、中字头)、军工(受益于订单拐点)、港股创新药(估值修复机会)。

3. 操作节奏:若指数快速下探至3306点附近,可分批布局;若震荡延续,建议持股观望,等待方向明朗化。

返回列表

返回列表