Youke viewpoint

05 / 2025

325 人浏览 - 发布时间:05月20日 09:42

一、市场整体表现:政策驱动下的结构性分化

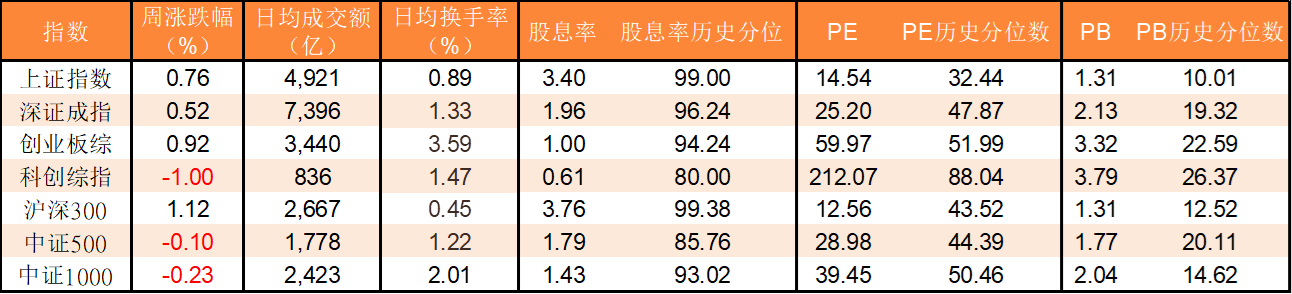

本周A股呈现“先扬后抑”格局,上证指数全周上涨0.76%,收于3367.46点,最高触及3417点,但后半周量能萎缩至日均1.1万亿元,显示资金在冲击3400点关口时趋于谨慎。深证成指微涨0.52%,创业板指受科技股拖累表现偏弱,周涨幅1.38%,科创50指数下跌0.6%,市场风格分化加剧。 量能特征:前半周日均成交1.3万亿元,后半周缩量至1.1万亿元,显示资金参与意愿降温。

市场情绪:周初受央行“双降”(降准0.5个百分点+降息0.1个百分点)释放1万亿元流动性提振,市场情绪回暖;但后半周受美国拟扩大对华芯片制裁、科技股回调等因素影响,谨慎情绪升温。

二、板块轮动与结构性机会

1. 领涨板块:

- 海运与军工:宁波远洋周涨超50%,成飞集成八连板,受中美关税缓和预期及“新质生产力”政策驱动。

- 化工与可控核聚变:政策支持下,相关概念股表现强势。

- 出口链修复:中美关税调整(美方取消91%加征关税)直接利好消费电子(立讯精密)、家电(美的集团)等板块。

2. 回调板块:

- 贵金属:受国际金价下跌拖累,西部黄金领跌3.77%。

- ST板块:业绩期后保壳压力骤增,多股重挫。

- 部分消费股:防御性资产阶段性退潮。

三、政策与事件驱动

1. 国内政策:

- 并购重组新规落地:证监会推出“2+5+5”简易审核程序,显著提升交易效率,激活中小市值公司并购活力,短期提振风险偏好。

- 流动性宽松加码:央行降准降息释放长期资金,叠加社保基金入市提速,中长期资金支撑逻辑强化。

- 科技金融政策:七部门提出15项措施支持AI、机器人等领域,推动北方华创、航天彩虹等龙头订单激增。

2. 外部扰动:

- 美国芯片制裁扩围:拟扩大对华芯片企业制裁(如长鑫存储、中芯国际),科技板块承压。

- 中美关税博弈:关税调整阶段性缓和,但特朗普称未来可能单方面设定新税率,政策不确定性仍存。

四、资金动向与市场结构

1. 北向资金:

- 全周净流入300亿元,创年内新高,重点加仓金融、消费及科技龙头(如宁德时代、贵州茅台)。

- 5月12日单日净流入118.7亿元,创近一月新高,军工、AI算力及消费电子获集中布局。

2. 主力资金:

- 前半周净流入集中于军工(54亿元)、电力设备(40亿元),后半周净流出扩大,计算机、半导体成抛售重灾区。

- 杠杆资金(两融余额)周内波动,显示风险偏好回落。

3. 中长期资金:

- 险资权益投资试点扩大至600亿元,社保基金增配低波动蓝筹股(如银行、电力)。

五、技术面与后市展望

1. 关键点位分析:

- 上证指数:支撑位3250-3300点,压力位3439点(3月高点)及3450点(2024年四季度高点),突破需量能配合至1.5万亿以上。

- 创业板指:2250点为关键压力位,站稳后或开启补涨行情。

2. 技术信号:

- 日线级别MACD红柱缩短,KDJ高位钝化,短期存在技术性调整需求;周线级别均线系统仍呈多头排列,但周K线连续两周缩量上攻,若下周无法放量突破3439点,可能回踩3300点支撑。

3. 机构观点:

- 乐观情景(30%概率):若量能恢复至1.3万亿以上且大金融板块发力,上证指数有望突破3439点,目标上探3450-3500点。

- 中性情景(50%概率):指数在3300-3439点区间震荡,结构性行情延续,重点关注红利板块(银行、电力)与科技成长(半导体、AI)。

- 悲观情景(20%概率):若外部风险(美国制裁升级、地缘冲突)或经济数据不及预期,指数可能下破3300点,回踩3250点支撑。

六、配置策略与风险提示

1. 配置主线:

- 政策驱动:并购重组概念(中小市值+国资背景)、科技自主可控(半导体设备、AI算力)。

- 业绩确定性:出口链修复(消费电子、家电)、高股息蓝筹(银行、电力)。

- 防御性资产:医药、公用事业等避险板块。

2. 风险提示:

- 外部风险:美国芯片制裁扩围、美联储降息推迟引发外资回流压力。

- 流动性风险:司法冻结资金规模攀升(年内已超5000亿元),可能冲击市场活跃度。

- 市场分化:科技板块交易拥挤,部分高估值个股面临回调风险。

七、下周关键事件与数据

1. 国内事件:

- 5月20日全球AI安全峰会、特斯拉机器人大会技术进展。

- 并购重组新规落地后的首个审核案例。

2. 国际事件:

- 美联储官员讲话及经济数据(如零售销售、通胀指标)。

- 中美关税谈判进展及特朗普政策动向。

3. 数据披露:

- 4月工业增加值、社会消费品零售总额等经济数据。

量能特征:前半周日均成交1.3万亿元,后半周缩量至1.1万亿元,显示资金参与意愿降温。

市场情绪:周初受央行“双降”(降准0.5个百分点+降息0.1个百分点)释放1万亿元流动性提振,市场情绪回暖;但后半周受美国拟扩大对华芯片制裁、科技股回调等因素影响,谨慎情绪升温。

二、板块轮动与结构性机会

1. 领涨板块:

- 海运与军工:宁波远洋周涨超50%,成飞集成八连板,受中美关税缓和预期及“新质生产力”政策驱动。

- 化工与可控核聚变:政策支持下,相关概念股表现强势。

- 出口链修复:中美关税调整(美方取消91%加征关税)直接利好消费电子(立讯精密)、家电(美的集团)等板块。

2. 回调板块:

- 贵金属:受国际金价下跌拖累,西部黄金领跌3.77%。

- ST板块:业绩期后保壳压力骤增,多股重挫。

- 部分消费股:防御性资产阶段性退潮。

三、政策与事件驱动

1. 国内政策:

- 并购重组新规落地:证监会推出“2+5+5”简易审核程序,显著提升交易效率,激活中小市值公司并购活力,短期提振风险偏好。

- 流动性宽松加码:央行降准降息释放长期资金,叠加社保基金入市提速,中长期资金支撑逻辑强化。

- 科技金融政策:七部门提出15项措施支持AI、机器人等领域,推动北方华创、航天彩虹等龙头订单激增。

2. 外部扰动:

- 美国芯片制裁扩围:拟扩大对华芯片企业制裁(如长鑫存储、中芯国际),科技板块承压。

- 中美关税博弈:关税调整阶段性缓和,但特朗普称未来可能单方面设定新税率,政策不确定性仍存。

四、资金动向与市场结构

1. 北向资金:

- 全周净流入300亿元,创年内新高,重点加仓金融、消费及科技龙头(如宁德时代、贵州茅台)。

- 5月12日单日净流入118.7亿元,创近一月新高,军工、AI算力及消费电子获集中布局。

2. 主力资金:

- 前半周净流入集中于军工(54亿元)、电力设备(40亿元),后半周净流出扩大,计算机、半导体成抛售重灾区。

- 杠杆资金(两融余额)周内波动,显示风险偏好回落。

3. 中长期资金:

- 险资权益投资试点扩大至600亿元,社保基金增配低波动蓝筹股(如银行、电力)。

五、技术面与后市展望

1. 关键点位分析:

- 上证指数:支撑位3250-3300点,压力位3439点(3月高点)及3450点(2024年四季度高点),突破需量能配合至1.5万亿以上。

- 创业板指:2250点为关键压力位,站稳后或开启补涨行情。

2. 技术信号:

- 日线级别MACD红柱缩短,KDJ高位钝化,短期存在技术性调整需求;周线级别均线系统仍呈多头排列,但周K线连续两周缩量上攻,若下周无法放量突破3439点,可能回踩3300点支撑。

3. 机构观点:

- 乐观情景(30%概率):若量能恢复至1.3万亿以上且大金融板块发力,上证指数有望突破3439点,目标上探3450-3500点。

- 中性情景(50%概率):指数在3300-3439点区间震荡,结构性行情延续,重点关注红利板块(银行、电力)与科技成长(半导体、AI)。

- 悲观情景(20%概率):若外部风险(美国制裁升级、地缘冲突)或经济数据不及预期,指数可能下破3300点,回踩3250点支撑。

六、配置策略与风险提示

1. 配置主线:

- 政策驱动:并购重组概念(中小市值+国资背景)、科技自主可控(半导体设备、AI算力)。

- 业绩确定性:出口链修复(消费电子、家电)、高股息蓝筹(银行、电力)。

- 防御性资产:医药、公用事业等避险板块。

2. 风险提示:

- 外部风险:美国芯片制裁扩围、美联储降息推迟引发外资回流压力。

- 流动性风险:司法冻结资金规模攀升(年内已超5000亿元),可能冲击市场活跃度。

- 市场分化:科技板块交易拥挤,部分高估值个股面临回调风险。

七、下周关键事件与数据

1. 国内事件:

- 5月20日全球AI安全峰会、特斯拉机器人大会技术进展。

- 并购重组新规落地后的首个审核案例。

2. 国际事件:

- 美联储官员讲话及经济数据(如零售销售、通胀指标)。

- 中美关税谈判进展及特朗普政策动向。

3. 数据披露:

- 4月工业增加值、社会消费品零售总额等经济数据。

返回列表

返回列表