Youke viewpoint

04 / 2025

231 人浏览 - 发布时间:04月28日 13:42

2025年4月21日-4月25日A股市场周报

——政策与资金博弈下的结构性分化,科技成长与防御板块轮动

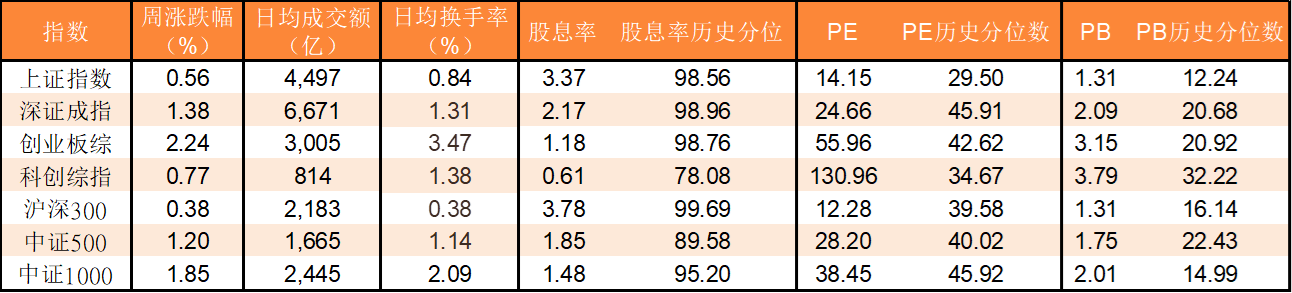

一、市场整体表现:指数分化,科技股领涨但量能隐忧浮现

核心指数表现

上证指数涨0.56%,报3295.06点,周内多次冲击3300点未果,技术面面临5日均线压制,MACD红柱缩短,短期调整压力增大。

深证成指涨1.38%,创业板综指涨2.24%,科创板综指涨0.77%,中小盘股表现强于大盘蓝筹。

两市成交额合计5.55万亿元(日均1.11万亿元),较前一周缩量12%,显示资金在关键点位趋于谨慎。

市场情绪与资金面

个股涨跌比:本周超2700只个股上涨,70余股涨停,但跌停家数增至23只,显示资金分歧加剧。

北向资金:本周净买入5.2亿元,但结构分化明显——沪股通净卖出10亿元,深股通净买入15亿元,资金加速调仓至中小创。

主力资金:本周净流出440亿元,其中半导体、电力设备获逆势流入,而银行、白酒板块遭大幅抛售。

二、板块热点:政策驱动与业绩验证双主线,科技与防御板块轮动

领涨板块:政策与业绩共振

电力板块(+3.2%):夏季用电高峰预期+煤电升级政策+业绩大增(如华银电力Q1净利润同比+894%)三重催化,九洲集团、西昌电力等涨停潮。

AI硬件与机器人(+2.8%):政治局会议强调“人工智能+”行动,致尚科技、拓维信息涨停;特斯拉Optimus量产预期推动机器人概念股(秦川机床、襄阳轴承)活跃。

消费电子(+2.5%):三星、OPPO、华为布局AI眼镜,鹏鼎控股、东山精密等PCB龙头领涨。

回调板块:避险情绪与资金获利了结

贵金属(-2.3%):俄乌局势缓和+美联储降息预期降温,黄金、白银价格回调,赤峰黄金、湖南黄金跌超5%。

化学制药(-1.8%):前期涨幅过大叠加集采政策预期,恒瑞医药、华东医药等龙头回调。

高位股退潮:国芳集团(零售)、保税科技(物流)等前期连板股批量跌停,短线资金加速调仓。

主题催化:事件驱动型机会

跨境电商:跨境贸易便利化专项行动启动,天元股份6连板,星徽股份、跨境通跟涨。

医药数智化:工信部推动医药工业数智化转型,东软集团(AI医疗)、久远银海(医保信息化)受益。

三、资金动向:科技股获逆势加仓,防御板块遭抛售

| 资金流向 | 净流入/出金额(亿元) | 主要板块 |

|---|---|---|

| 北向资金 | +5.2 | 深市科技、消费电子 |

| 主力资金 | -440 | 电力设备、半导体(+120)、银行(-80) |

| 融资融券 | +56 | 科创板、创业板标的 |

| ETF资金 | -32(宽基) | 沪深300ETF(-25亿)、科创50ETF(+10亿) |

核心逻辑:

科技成长股:受政策支持(人工智能+、新型电力系统)与业绩验证(半导体、消费电子)双重驱动,成为资金避风港。

防御板块:银行、白酒因经济复苏预期减弱及估值偏高遭抛售,资金转向高股息电力板块。

四、重大事件与政策影响

国内政策:稳增长与调结构并重

超长期特别国债:财政部招标发行20年期、30年期国债,为基建、科技等领域提供长期资金支持。

电力体制改革:政治局会议提出“加快构建新型电力系统”,推动煤电灵活性改造与风光储一体化。

消费刺激政策:多地发放文旅、家电消费券,促进内需复苏。

国际动态:美联储政策摇摆,中美博弈持续

美联储降息预期:官员表态偏鸽,但美股科技股调整或传导至A股(如英伟达供应链相关企业)。

中美关税博弈:美国启动对韩关税谈判,国内企业加速海外产能布局,短期出口链承压。

行业技术进展

华为超充:发布兆瓦级超充新品,带动充电桩、液冷技术概念股活跃。

AI大模型:百度文心一言4.5Turbo发布,算力需求预期升温。

五、后市展望:结构性行情延续,关注政策与量能变化

短期策略

若量能配合突破3300点:加仓科技成长股(半导体、AI硬件)、消费复苏主线(家电、跨境电商)。

若缩量回调:低吸高股息防御资产(电力、煤炭)、政策受益板块(新型电力系统、低空经济)。

中长期布局

国产替代:半导体设备、工业软件、AI芯片。

高端制造:人形机器人、商业航天、军工信息化。

新能源:储能、氢能、固态电池。

风险提示

外部扰动:美联储政策转向、美股科技股调整、人民币汇率波动。

内部压力:月末绩差股财报密集披露,高估值科技股可能面临证伪风险。

资金面:国债逆回购利率月末冲高可能分流股市资金,中小市值个股因融资盘占比较高或面临流动性冲击。

总结:本周A股在政策托底、科技成长股反弹及消费复苏预期下呈现结构性分化行情。建议投资者保持灵活仓位,短期关注电力、AI硬件等政策催化板块,利用盘中回调布局事件驱动机会;中长期布局高端制造与政策红利方向,同时警惕月末资金避险情绪升温带来的波动风险。

返回列表

返回列表