Youke viewpoint

04 / 2025

244 人浏览 - 发布时间:04月21日 15:10

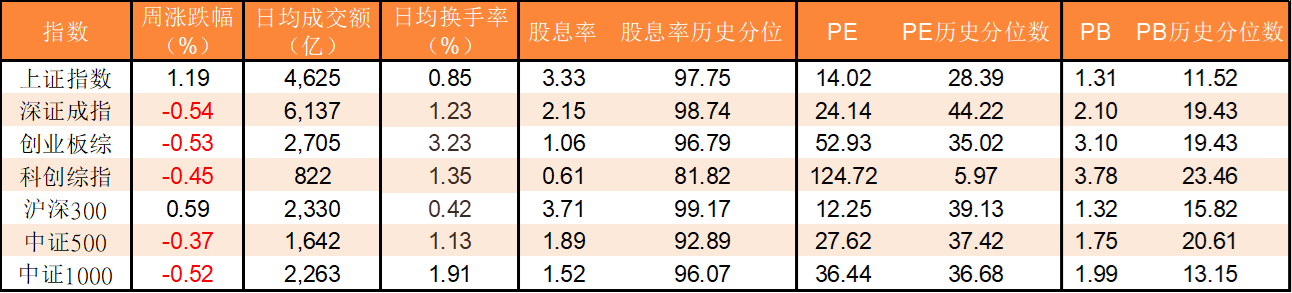

一、主要指数表现:沪强深弱,突破承压

上证指数

周涨幅:1.19%,收于3276.73点,连续4连阳后周五微跌0.11%,结束“八连涨”。

技术面:面临3300点关键压力位(对应60日均线和半年线双重压制),量能持续萎缩(周五成交仅9100亿元),突破需单日成交量放大至1.3万亿元以上。

支撑位:10周均线(3240-3255点)构成短期强支撑,若失守可能回补3183点缺口。

深证成指与创业板指

深成指周跌0.54%,创业板指周跌0.64%,显示科技成长股承压。

创业板指围绕1953点中枢震荡,若量能不足可能回踩1756点低点。

分化特征

沪深300周涨0.59%,跑赢中小盘指数(中小板指周跌1.15%),权重股估值上行,小盘股估值下降。

二、行业与板块趋势:政策驱动,科技分化

领涨板块

科技主线:半导体、AI算力政策催化不断(如国产替代深化、6G通信支持),但表现分化。寒武纪Q1业绩超预期或刺激芯片板块;华为产业链海外破冰(德国政策松绑),通信设备、卫星通信细分领域受关注。

贵金属:国际金价突破3340美元/盎司,带动赤峰黄金等避险资产上涨。

金融/地产:资金避险需求推动银行、保险板块走强;地产受政策利好(如公积金贷款优化)企稳。

领跌板块

消费与医药:乳业、黄金珠宝回调;医药板块震荡为主,但创新药长期逻辑未变。

高估值题材:部分科技股业绩证伪(如算力租赁公司营收增速低于30%),遭遇资金抛售。

三、重要新闻事件与政策动态

政策暖风频吹

国常会定调:将“持续稳定股市”置于房地产政策之前,凸显资本市场战略地位提升。

商务部三连发:扩大自贸区改革授权,推进“车路云一体化”试点,智能网联汽车产业迎政策东风。

美联储降息预期:特朗普施压鲍威尔降息,但美联储政策动向仍存不确定性。

中美博弈新动向

关税冲突:美国对中国造船业加征关税,商务部表态坚决反制;特朗普政府释放缓和信号,但谈判进展有限。

技术竞争:英伟达CEO黄仁勋访华,上海市长接见释放开放信号;天工Ultra人形机器人完成半马赛事,技术突破引关注。

经济数据超预期

一季度GDP:同比增长5.4%,超出市场预期;3月工业增加值(7.7%)、社零增速(5.9%)回暖,但“对等关税”政策或影响二季度增长前景。

四、资金流向:外资审慎,主力调仓

北向资金

4月整体净流出:反映外资对短期市场持观望态度;周五单日净流入超30亿元,带动蓝筹股企稳。

主力资金

净流出态势:周净流出446.53亿元,显示市场资金趋于谨慎;科技板块获利了结,消费、金融板块获部分资金流入。

散户行为

量能持续萎缩,但散户参与度提升,市场分歧加大。

五、市场展望与风险提示

短期方向

技术面:沪指或先回补3186点缺口,再冲击3300点;需关注量能变化(突破需1.3万亿元以上)。

政策催化:4月下旬政治局会议政策预期、5月初美联储议息会议为关键时间节点。

配置建议

进攻型:科技主线(半导体、AI算力)、贵金属(避险逻辑)。

防御型:金融(银行、保险)、高股息消费龙头(如家电、白酒)。

仓位控制:维持5-7成仓位,预留机动资金应对波动;避免盲目追涨,关注业绩确定性标的。

风险提示

外部风险:中美谈判反复、地缘政治冲突(如美俄关系变化)。

内部压力:一季报业绩暴雷、解禁冲击(如拓荆科技、上海医药大额解禁)。

注:本周市场政策面与基本面形成支撑,但外部扰动与资金谨慎制约突破。结构性机会集中于政策催化板块(如科技、金融),投资者需紧密跟踪政策落地节奏与经济数据验证。

返回列表

返回列表