Youke viewpoint

03 / 2025

276 人浏览 - 发布时间:03月17日 10:39

一、行情回顾

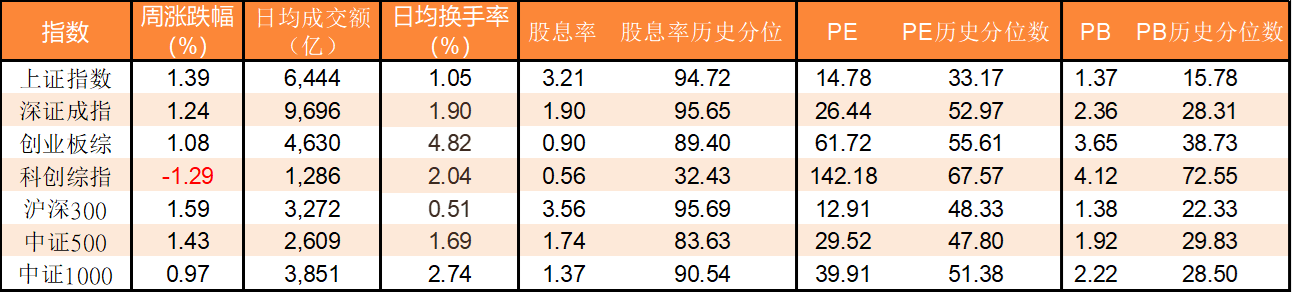

本周(3 月 10 日至 14 日)A 股市场呈现积极态势,三大指数齐涨。上证指数在周五成功收复 3400 点,创下年内新高,本周累计涨幅达到 1.39%。深证成指本周涨幅为 1.24%,创业板指涨幅为 0.97%。值得关注的是,截至本周五收盘,A 股公司总市值达 99.02 万亿元,创历史新高,显示出市场整体的强劲表现与投资者信心的提升。

行业与概念板块表现

(一)领涨板块

• 消费板块:食品饮料(+4.2%)、家电(+3.8%)受益于经济复苏预期和政策刺激,贵州茅台、伊利股份等龙头股表现强劲

• 金融板块:银行、保险股受平安银行房地产贷款政策优化及市场风险偏好回升提振,平安银行周涨幅达5.3%

• 能源与周期股:煤炭板块(+3.5%)因发改委保供稳价政策及国际能源价格波动走强;贵金属板块(周涨2.1%)受地缘政治避险需求推动,紫金矿业、登云股份领涨

(二)分化与调整板块

• 科技与新能源:光伏逆变器龙头阳光电源因净利润同比下滑拖累板块,周跌幅1.8%;半导体板块受外部技术限制影响震荡整理

• 建材与地产链:建材股分化明显,宁夏建材涨停,但三棵树、福建水泥等因地产需求疲软下跌超3%

(三)热点概念

• AI与数字经济:DeepSeek APP日活突破刺激相关概念股,恒为科技、中科曙光周涨幅超10%

• 高股息红利:煤炭、银行等高分红板块持续受资金青睐,中国神华周涨6.2%

二、个股表现

(一)牛熊股表现

本周个股表现分化明显。涨幅方面,共有 35 只个股涨幅超 30%,其中表现最为突出的是北交所的美心翼申,周涨幅高达 99.23%,成为本周最牛股。此外,克莱特周涨幅 79.77%、中科海讯涨幅 62.42%、信隆健康涨幅 61.01% 等,均在涨幅榜前列。

而在跌幅榜中,本周共有 60 只个股跌幅超 10%。浩淼科技周跌幅达 30.18%,位居跌幅榜首,东方集团跌幅 27.56%、紫天科技跌幅 24.66% 等个股也表现较差。

(二)活跃个股情况

本周市场活跃度较高,共有 108 只个股换手率超过 100%。其中,C 汉朔周换手率达到 254.91%,排名居首。云鼎科技、宏海科技、C 永杰、方正阀门等 7 股本周换手率均超 200%。从行业分布来看,按照申万一级行业分类,换手率 100% 以上的个股多集中于机械设备、电力设备、计算机等行业。从涨跌幅来看,在本周换手率超过 100% 的个股中,美心翼申、克莱特、中科海讯、信隆健康等累计涨幅居前,均超 50%,显示出高换手率与高涨幅之间的一定关联性。

三、资金流向

(一)主力资金流向

按申万一级行业来看,本周非银金融、煤炭、有色金属等行业概念股获主力资金青睐。其中,非银金融板块表现突出,反映出市场对金融板块的看好。而计算机、电子、机械设备等行业则获净卖出金额居前,均超百亿元,显示出主力资金对这些行业的阶段性减持或调仓动作。

个股方面,本周东方财富获主力净流入最多,金额达 26.37 亿元,五粮液、贵州茅台分别获主力净流入 18.49 亿元、15.02 亿元,显示出大市值优质个股对主力资金的吸引力。在净流出方面,岩山科技遭主力净流出 28.92 亿元,利欧股份、拓维信息分别被主力净流出 19.38 亿元、19.05 亿元。

(二)杠杆资金流向

本周共有 1990 只个股获融资净买入,净买入金额在千万元以上的有 941 只,89 只个股融资净买入额超 1 亿元。寒武纪 - U 本周获融资净买入居首,净买入额为 6.74 亿元,显示出市场融资资金对其的关注与看好。华钰矿业、拓普集团、藏格矿业净买入金额也较高,分别为 5.14 亿元、4.95 亿元、4.31 亿元。而拓维信息、海康威视、贵州茅台则遭融资净卖出额居前,金额分别为 9.63 亿元、7.06 亿元、4.27 亿元。

四、减持动态

近日梳理统计,上周(3 月 3 日 - 3 月 9 日)众多上市公司发布股东拟减持公告。从整体计划减持规模来看,上周 A 股市场呈现显著收缩态势。仅有 30 家上市公司发布拟减持公告,较前一周的 82 家环比下降 63.4%,创下阶段性新低。拟减持总金额累计达到 20.28 亿元,较前一周的 77.28 亿元降幅高达 73.76%。市场分析人士指出,这种断崖式下降或与年报披露窗口期前的 “静默期” 效应密切相关。

从减持比例来看,计划减持比例达到 3% 及以上的企业有 8 家,涉及金额高达 10.69 亿元,占总金额的 52.71%;计划减持比例在 1% - 3%(不含 3%)之间的企业有 11 家,涉及金额为 7.6 亿元,占总金额的 37.48%;计划减持比例在 1% 以下的企业同为 11 家,涉及金额为 1.99 亿元,占总金额的 9.81%。

根据同花顺 iFinD 数据,上周发布减持计划的 30 家公司分布于 17 个证监会(新)一级行业,其中计算机、通信和其他电子设备制造业(6 家)、专用设备制造业(5 家)、电气机械和器材制造业(3 家)位列前三,合计占比达 46.67%,成为减持的 “重灾区”。

例如,康希通信(688653.SH)的持股 5% 以上一般股东潘斌,拟减持 1273.44 万股,占公司股本比例 3.00%,按公告日收盘价计算可套现约 1.79 亿元。而公司 2024 年实现营业总收入 5.26 亿元,同比增长 26.64%,但归母净利润亏损 7143.26 万元,同比大幅下滑 819.9%。恒宝股份(300223.SZ)的实际控制人钱京拟减持 2122.94 万股,占公司股本比例 3%,按公告日收盘价计算可套现约 1.43 亿元,公司 2024 年前三季度实现营业总收入 6.82 亿元,同比下滑 28.49%,实现归母净利润 9140.15 万元,同比下滑 33.81% 。

专用设备制造业的雪浪环境(300385.SZ),股东杨建平、许惠芬拟减持公司股份 999.43 万股,占公司总股本的 3.00%,按公告日收盘价计算,合计可套现约 4817.25 万元。公司 2024 年前三季度营收同比腰斩 55.91% 至 3.95 亿元,归母净利润亏损 1.51 亿元,同比大幅下滑 13797.33%,且 2024 年度业绩预告显示全年亏损将扩大至 3.5 亿元 - 4.95 亿元。

五、重要资讯与政策影响

政策红利:证监会融券新规、财政部股权划转等政策提振市场信心;央行货币政策维持宽松,流动性充裕支撑估值修复

外资动向:高盛、瑞银等外资机构重申超配A股,看好消费与科技板块盈利改善

行业动态:国家能源局加快风电光伏基地建设,阳光电源、特变电工等个股受关注

机构调研:机构本周共调研了 177 家上市公司,其中深南电路最获关注,参与调研的机构达 162 家。芯源微获得 122 家机构调研,中科三环、广生堂均获百家机构调研。据统计,佐力药业、欧科亿获机构调研 4 次,粤高速 A、超捷股份获调研 3 次。从调研行业来看,机构持续聚焦工业机械、电子元件、电气部件与设备等板块。机构本周首次关注 66 只个股,其中 19 股被给予目标价。

六、后市展望

本周 A 股市场整体表现积极,指数上涨,总市值创新高,个股与资金流向均呈现出一定的特征。然而,市场在前行过程中也面临着诸如减持动态等多方面因素的影响。随着年报披露期的临近,市场信息将更加透明,投资者需密切关注上市公司业绩表现以及行业动态变化。从技术面来看,上证指数已收复 3400 点,后续可关注其能否在此点位上方持续站稳并进一步向上拓展空间,各板块之间的轮动以及资金流向的持续性也将成为影响市场走势的关键因素 。

返回列表

返回列表