Youke viewpoint

03 / 2025

276 人浏览 - 发布时间:03月03日 09:30

1、市场回顾

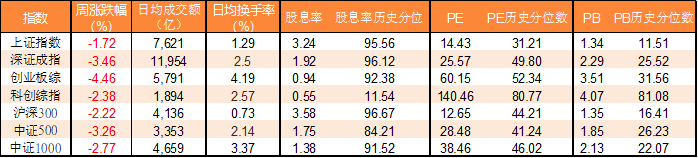

本周A股主要市场指数普遍下跌。上证指数、深证成指、创业板综指、科创板综指本周涨跌幅分别是-1.72%、-3.46%、-4.46%、-2.38%。本周上证指数日均成交额7621亿元,日均换手率1.29%。

行业方面,钢铁、地产、食品饮料领涨,其次是建材、建筑和纺织服装,通信、传媒、计算机领跌,其次是电子、军工和非银金融。科技板块周五回落较大,可能前期涨幅过大,有资金兑现离场。

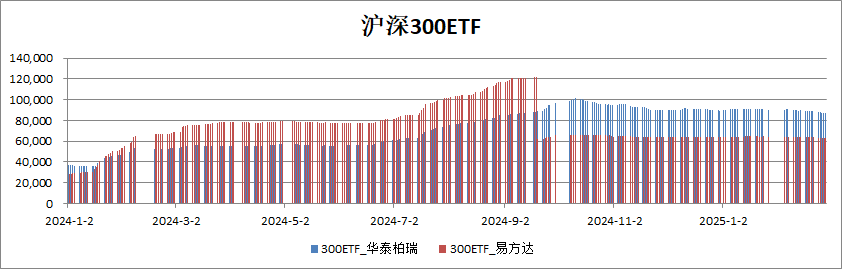

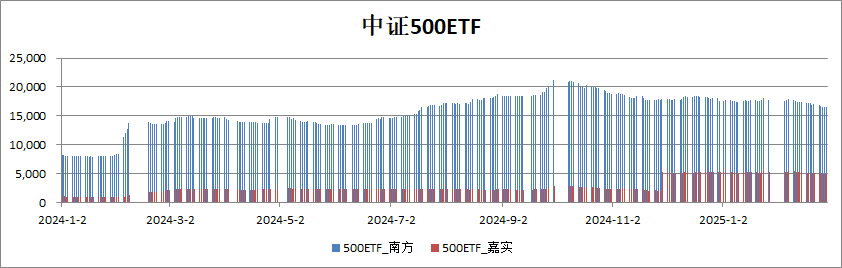

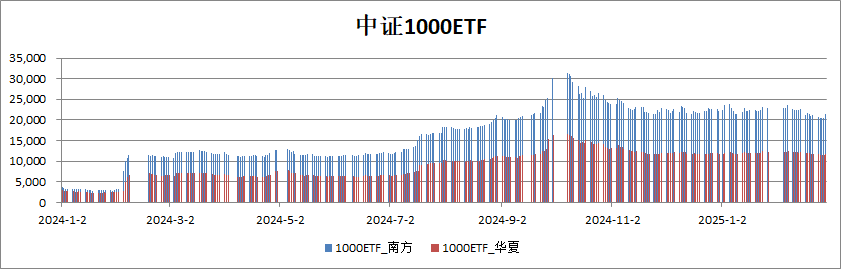

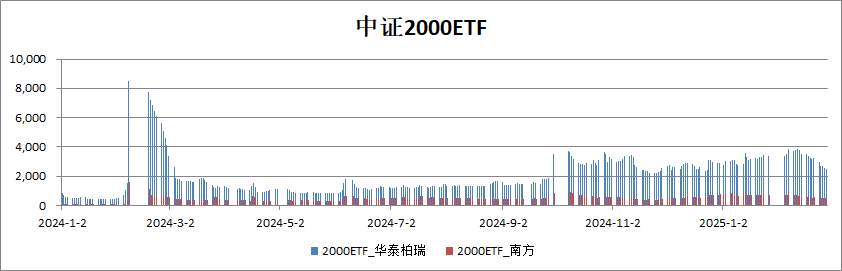

主流宽基ETF份额方面,沪深300ETF、中证500ETF、中证1000ETF、中证2000ETF的份额继续呈现缓慢减少的态势,不排除大机构逢高获利了结。

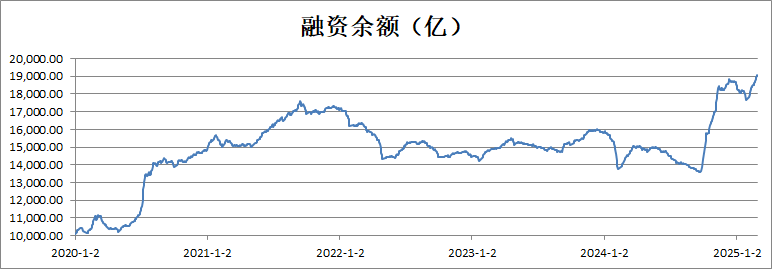

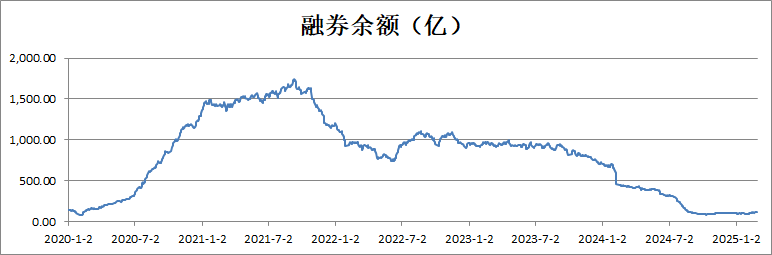

两融方面,融资余额继续攀升,融券余额保持平稳。

2、政策分析

国内方面

第十四届全国人大三次会议和全国政协十四届三次会议将于2025年3月5日和3月4日在北京召开。

预计政府工作报告将延续“稳中求进、以稳促进”的政策基调,实施更加积极有为的宏观政策,财政政策要“更加积极”、“持续用力、更加给力”;货币政策要“适度宽松”,但要注意节奏。

具体经济目标前瞻:2025年中国经济增速目标在5%左右(一致预期);财政赤字率预计达到4%(绝大多数,有变数);新增专项债务的规模将在4.5万亿左右(普遍预期);新增就业人数和城镇失业调查率依然维持在1200万左右和5.5%左右不变。降息降准节奏将灵活调整,政府债发行放量。

房地产方面,2025年重点聚焦“房地产市场止跌回稳”,重点做好建设保障性租赁住房、释放刚性和改善性住房需求潜力,推动商品去库存、“白名单”项目扩围增效等工作。城投信用方面,2025年城投债务监管将推进落实并完善一揽子化债政策,用好2.8万亿化债额度,更加注重“防风险”和“促发展”并重,加快建立同高质量发展相适应的政府债务管理机制,在高质量发展中逐步化解地方债务风险。产业政策方面,2025年将继续以科技创新引领新质生产力发展,做好金融“五篇大文章“,建设现代化产业体系。

商务部:推动出台支持家政服务消费、数字消费、体育消费等一系列政策

2月27日,商务部召开例行新闻发布会。商务部新闻发言人何亚东表示,我们将全面实施跨境服务贸易负面清单,稳步推进梯度开放。主动对接国际高标准经贸规则,会同相关部门,在电信、教育、文化、医疗、金融等领域研究推出一批新的开放举措。我们将打好政策“组合拳”,加快完善服务消费“1+N”政策措施体系,推动出台支持家政服务消费、数字消费、体育消费等一系列政策,扩大服务领域高质量供给。加强新业态新模式培育,创新服务消费场景,增强人民群众的“获得感”。

高盛:A股有望在未来三个月内反超港股

高盛认为在估值优势和政策预期支撑下,A股有望在未来三个月内反超港股,预计将有2%的超额回报。此外,A股相对H股的估值溢价已从三个月前的34%收窄至目前的14%。如果回升至过去一年的平均水平,意味着A股估值有约10%的上升空间。

国际方面

美国最新民调:近四成民众认为应撤销或缩减政府效率部

近期民意调查显示,美国部分民众对企业家马斯克主导的美国政府效率部的看法不佳,近四成调查对象认为应裁撤政府效率部或缩减规模。

英国《经济学人》和舆观调查公司2月23日至25日对大约1600名美国人展开调查,收集他们对调整政府机构规模的看法,调查结果2月27日发布。数据显示,29%的调查对象认为应该撤销政府效率部;另有8%的人认为这一机构应缩减规模。此外,27%的调查对象认为政府效率部应保持现状,21%的人认为这一机构应该扩张。

这份民调显示,分别有21%、14%的调查对象认为美国国际开发署应该裁撤或缩减规模。

民调还显示,42%的调查对象认为美国总统特朗普大幅裁减公务员的做法“过头”,63%的调查对象认为马斯克及政府效率部在特朗普政府中影响力大。

特朗普1月20日宣誓就职当天签署行政令,组建由马斯克牵头、名为政府效率部的顾问委员会,并声称这将大幅削减联邦开支,以恢复联邦政府的能力和效率。美国政府效率部近期因获取多个联邦政府部门信息,遭多方批评,并在多地引发抗议。

按照美国媒体说法,由于政府效率部争议缠身,白宫近期开始淡化马斯克在这一机构中的作用,并称马斯克并非正式负责人。

Summit Insights:将英伟达评级下调至持有。

3、市场策略

策略方面,A股市场不同板块的表现分化明显。短期而言,“两会”到来对国内风险偏好产生一定扰动,deepseek横空出世提振了科技板块的人气,也积累了较大涨幅;站在中期来看,市场仍有较大的空间,在政策的有力的呵护和持续推进下,市场逻辑将从政策预期主导向业绩预期主导逐步转化。

行业配置方面,我们会重点关注:(1)增量资金入市预期下,消费和红利板块的投资机会;(2)科技板块回调后的投资机会。

返回列表

返回列表