Youke viewpoint

10 / 2024

1503 人浏览 - 发布时间:10月28日 15:33

1、市场回顾

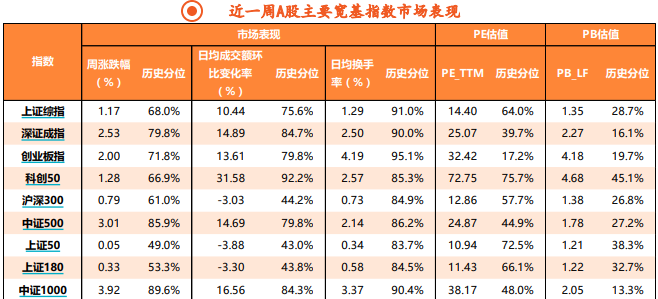

本周A股主要市场指数普遍上涨。中证1000指数领涨,上涨3.92%。上证指数、深证成指、创业板指、沪深300、中证500全周分别上涨1.17%、2.53%、2.00%、0.79%、3.01%。全A周度日均成交额增长至19097亿元,较上周增加14.5%。全周股票型ETF合计净流出502.73亿元,较上周净流出规模扩大27.64%,结构上主要以沪深300等宽基指数ETF为主。

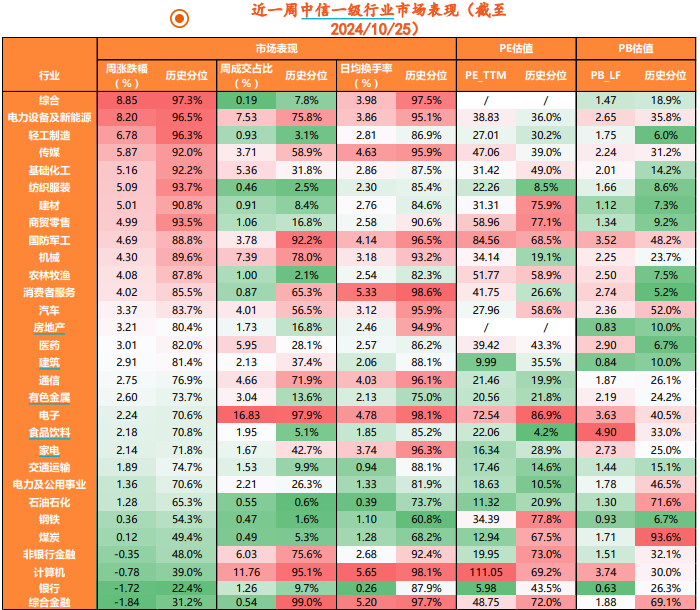

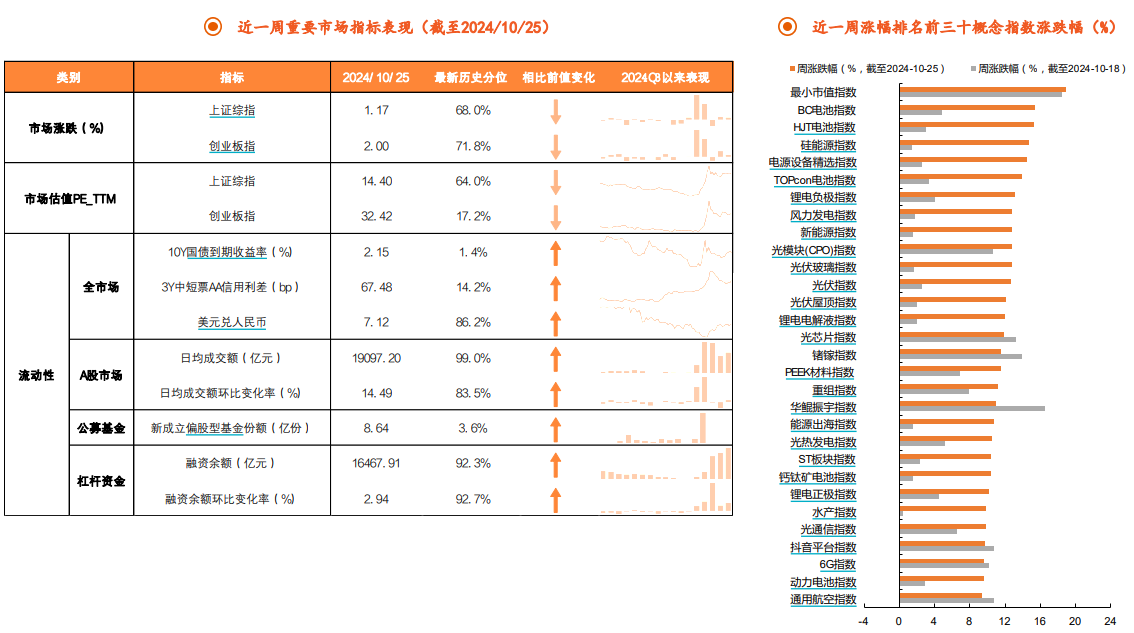

行业方面,电力设备及新能源行业领涨。本周电力设备及新能源行业涨幅领先,为8.20%,轻工制造、传媒、基础化工、纺织服装、建材等行业平均上涨5%-7%;概念方面,最小市值指数、BC电池指数等概念领涨,涨幅在15%-19%;相比之下,银行和综合金融等行业有所调整,幅度在1%-2%。

2、政策分析

国内基本面:9月财政支出加快发力

9月财政支出加快,修复程度好于财政收入。一般公共财政方面,1-9月,全国一般公共预算收入163059亿元,同比下降2.2%,降幅较前值 收敛0.4pct;全国一般公共预算支出201779亿元,同比增长2%,较前值提升0.5pct。9月当月全国一般公共预算收入同比增速年内首次回正,达2.45%,但略低于过去五年(2019-2023)均值0.47pct;全国一般公共预算支出当月同比增长5.15%,略高于过去五年均值1.73pct。政府性基金方面,1-9月全国政府性基金收入同比-20.2%,支出同比-8.9%,降幅分别较前值收窄0.9pct、6.9pct。

国内流动性:10月LPR如期调降25bp

10月LPR报价显示,1年期LPR为3.10%,5年期以上LPR为3.60%,均下降25个基点。这是今年以来LPR第三次下降,也是降幅最大的一次。

国内政策:国常会强调要持续抓好一揽子增量政策的落地落实

10月25日,国务院总理李强主持召开国务院常务会议,交流经济形势和一揽子增量政策落实调研情况。会议强调,要紧紧围绕努力实现全年经济社会发展目标,持续抓好一揽子增量政策的落地落实,及时评估和优化政策,加大逆周期调节力度,进一步提升宏观调控成效。同时更加注重政策和市场的互动,充分调动各方面积极性,更好激发增长动能。

10月25日,十四届全国人大常委会第三十二次委员长会议举行,会议决定十四届全国人大常委会第十二次会议将于11月4日至8日在北京举行。会议将审议国务院关于金融工作情况的报告、关于2023年度国有资产管理情况的综合报告,以及学前教育法草案、矿产资源法修订草案、能源法草案、反洗钱法修订草案等。

海外基本面:美国经济景气好于欧元区

美国10月Markit制造业、服务业PMI均有回暖,且高于市场预期。据Wind资讯,美国10月Markit制造业PMI初值47.8,预期47.5,9月终值47.3;服务业PMI初值55.3,预期55.0,9月终值55.2;综合PMI初值54.3,预期53.8,9月终值54.0。

欧元区10月服务业PMI回落且低于市场预期,制造业PMI在荣枯线下边际回升。据Wind资讯,欧元区10月制造业PMI初值45.9,为5个月以来高位,预期45.3,9月终值45.0;服务业PMI初值51.2,预期51.5,9月终值51.4;综合PMI初值49.7,预期49.8,9月终值49.6。

美国初请失业金人数超预期回落。截至10月19日当周美国初请失业金人数为22.7万人,连续第二周下降,预期为24.2万人,前值自24.1万人修正至24.2万人。续请失业金人数在前一周增至近190万人,为近三年来的最高水平。

IMF上调美国经济增长预期。当地时间10月22日,IMF发布最新《世界经济展望报告》,相比7月份,IMF维持对全球2024年经济增速3.2% 的预测不变,下调2025年预测0.1pct至3.2%;上调美国2024年经济增速预测0.2pct至2.8%,下调欧洲发达经济体增速预测0.1pct至0.8%。

美国大选:特朗普在摇摆州的领先优势持续,哈里斯整体民调领先优势收窄

RCP民调数据显示,截至10月25日,整体民调方面,特朗普支持率为48.5%、哈里斯支持率为48.6%,哈里斯领先优势较一周前(10月18日)收窄1.3个百分点;摇摆州民调方面,特朗普、哈里斯的支持率分别为为48.4%、47.5%,支持率与领先水平均与一周前持平。

产业动态:特斯拉三季报盈利增长超预期,美国启动对中国晶体硅光伏电池的反倾销税和反补贴税的变更调查

据Wind资讯,特斯拉第三季度调整后每股收益0.72美元,预期0.6美元;营收251.8亿美元,预期254.3亿美元;净利润21.67亿美元,预期17.8亿美元。毛利润率19.8%,预期16.8%。自由现金流27.4亿美元,预期16.1亿美元。Cybertruck历史上首次实现毛利润率为正。特斯拉CEO埃隆·马斯克表示,预计明年车辆增长(销量/产量)将达到20%至30%,Cybertruck将于2026年实现大规模生产,目标是每年至少生产200万台,未来可能扩大至400万台FSD的使用量急剧增加,预计到明年将实现现有车型的完全自动驾驶。

据Wind资讯,当地时间10月21日,美国商务部启动变更情况审查,考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税。

3、市场策略

策略方面,A股市场仍处配置阶段。短期而言,三季报业绩密集期的到来以及海外市场不确定性的增大,将对国内风险偏好产生一定扰动;不过,站在中期来看,市场仍有较大的空间,在政策的有力的呵护和持续推进下,市场逻辑将从政策预期主导向业绩预期主导逐步转化。

行业配置方面,我们会重点关注:(1)增量资金入市预期下,金融和红利板块的投资机会;(2)并购重组预期叠加自主安全催化下,TMT板块的投资机会。

返回列表

返回列表