Youke viewpoint

10 / 2024

2612 人浏览 - 发布时间:10月21日 14:55

1、市场回顾

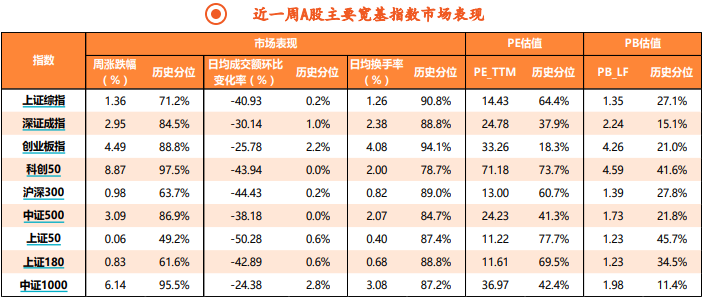

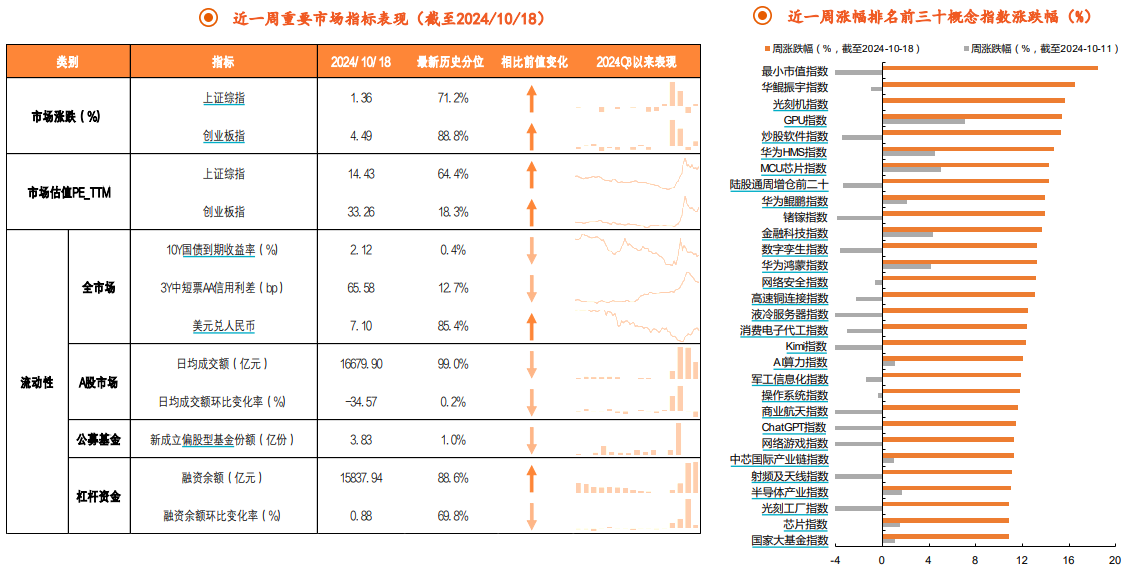

本周A股在分化中反弹,北证、双创板块领涨,主要受益于高层表态支持科技创新、货币政策支持资本市稳定发展等政策利好,北证50指数周涨幅达22.5%;科创50、创业板指分别上涨8.9%、4.5%。大盘红利涨幅相对靠后,中证红利、上证50指数涨幅在0%-1%。全A周度日均成交额降至16680亿元,较上周减少34.6%。全周股票型ETF合计净流出365.4亿元,结构上主要以宽基指数ETF为主。

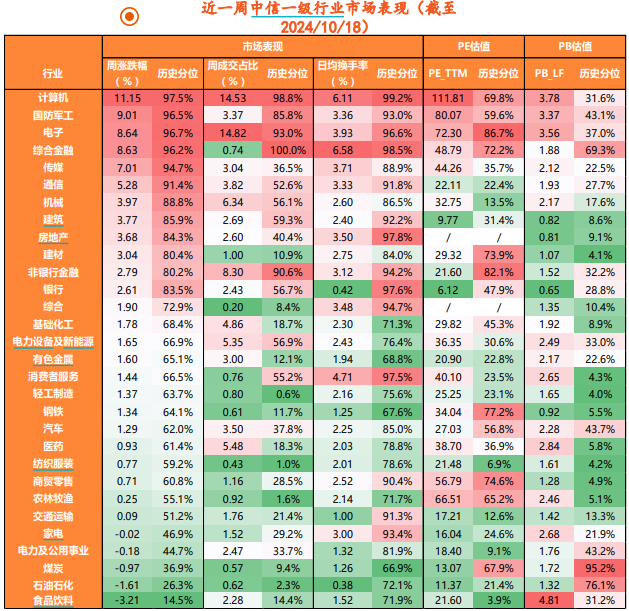

行业方面,计算机、国防军工等科创板块领涨。本周30个中信行业中25个行业上涨。其中计算机、国防军工、电子、综合金融行业表现居前,涨幅在8%-12%;概念方面,最小市值指数、华鲲振宇指数、光刻机指数、GPU指数等概念涨幅在15%-19%。

2、政策分析

国内基本面:部分经济数据出现企稳变化

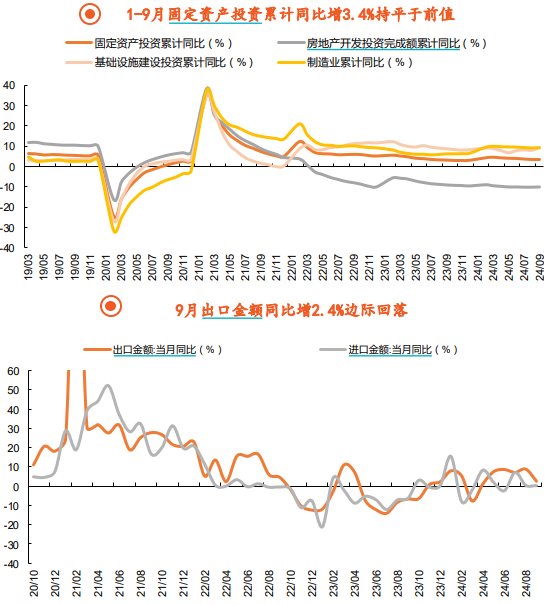

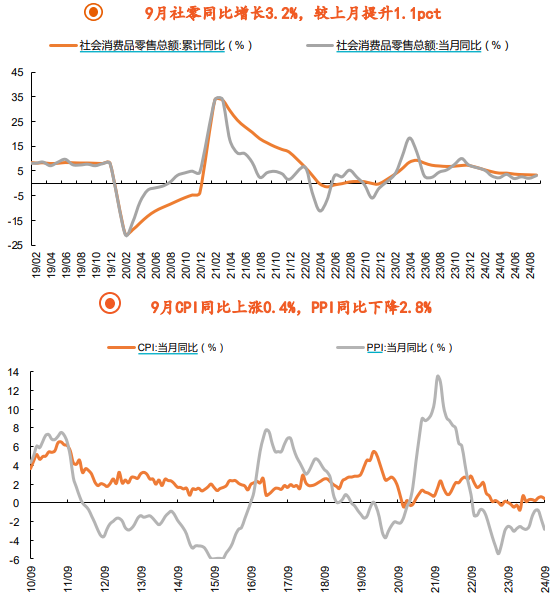

经济运行稳中有进。前三季度GDP同比增长4.8%,预计全年基本能实现5%的增长目标。消费稳步修复。9月社零同比增3.2%,前值2.1%,其中商品零售同比增速较上月提升1.4pct至3.3%,餐饮收入同比增速较上月回落0.2pct至3.1%。生产复苏加快。9月规上工业增加值同比增5.4%,前值4.5%。投资企稳回升。1-9月固定资产投资累计同比增3.4%持平于前值,其中基建投资增速回升1.4pct至9.3%,制造业投资增速回升0.1pct至9.2%,地产投资降幅收窄0.1pct,录得-10.1%。出口增速边际回落。9月出口金额同比增2.4%,较上月的8.7%边际回落,主要受到高基数、台风天气、外需有所走弱等影响;9月进口金额同比增0.3%,前值0.5%;9月贸易顺差817.1亿美元,同比增8.8%。结构上,船舶、汽车等出口增速仍保持高位;对俄罗斯、巴西出口保持较高增速。物价低位运行。9月CPI同比上涨0.4%,涨幅较上月下降0.2个百分点,结构上食品价格相对强势;CPI环比持平0.0%,前值0.4%。9月PPI同比下降2.8%,降幅较上月扩大1.0pct;PPI环比下降0.6%,前值降0.7%,上游原材 料工业受大宗商品价格承压、下游加工受需求疲弱制约影响仍存。金融总量指标总体平稳。9月新增社融3.76万亿元,其中政府债新增1.54万 亿元,同比多增5437亿元,仍为社融提供稳定支撑。实体信贷需求仍相对偏弱。金融机构口径9月新增人民币贷款1.59万亿元,同比少增7200 亿元,居民中长贷同比少增3170亿元,企业中长贷同比少增2944亿元。9月M1、M2同比分别为-7.4%、6.8%,M2-M1剪刀差扩大至14.2%。

政策消息:货币政策支持资本市场平稳发展

10月18日,习近平总书记在安徽考察时强调加快实现高水平科技自立自强。推进中国式现代化,科技创新是必由之路。必须加快实现高水平科技自立自强,要拿出“人生能有几回搏”的劲头。要加快科技创新和产业转型升级,有效发挥高能级科创平台作用,加强关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,构建支持全面创新体制机制,统筹推进教育科技人才体制机制一体改革。

10月18日,互换便利与股票回购增持再贷款正式落地。一是印发《关于做好证券、基金、保险公司互换便利(SFISF)相关工作的通知》,目前首批申请额度已超2000亿元。二是发布《关于设立股票回购增持再贷款有关事宜的通知》,首期额度3000亿元,年利率1.75%,期限1年。另外,潘功胜行长在2024金融街论坛年会上表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点。

10月17日,五部门打出组合拳推动房地产市场止跌回稳。一是调整或取消各类限制性措施;二是降低住房公积金贷款利率、首付比例、存量贷款利率等;三是通过货币化安置等方式新增实施100万套城中村和危旧房改造;年底前将“白名单”项目的信贷规模增加到4万亿元。

海外基本面:美国经济软着陆预期强化

美国9月消费仍显韧性。美国9月零售销售同比增长1.7%,前值2.2%;环比增速为0.4%,较前值提升0.4pct,显示消费仍具有一定韧性。9月 核心零售销售同比增2.2%,前值2.5%;核心零售环比增长0.5%,较前值提升0.3pct。美国上周就业市场回温。美国上周初请失业金人数为24.1万人,前值26.0万人,劳动力市场有所回温。

海外流动性:美联储降息步伐或偏审慎

据华尔街见闻报道,当地时间10月14日,美联储理事沃勒在斯坦福大学会议中发表讲话。沃勒认为美国经济和就业市场强于预期,因此 在未来降息需“更加谨慎”。短期来看,近期飓风和波音公司罢工可能令10月新增就业人数减少10万人。若通胀意外上升,美联储可能暂停降息;若通胀低于2%的目标或就业市场恶化,美联储则可能提前降息。

当地时间10月17日,欧央行宣布下调三大关键利率25个基点。本次降息为欧央行年内第三次降息,符合市场预期。

当前美国经济软着陆或为更大可能,降息步伐或偏审慎。截至10月19日,CME预测11月美联储降息25BP的概率为90.3%。本周10Y美债收至4.1%,美元指数收至103.5,美股三大股指上涨0%-1%。汇率方面,离岸人民币汇率贬值0.7%,美元兑离岸人民币汇率收于7.12,主要系强美元回归预期有所增强。商品方面,COMEX黄金全周上涨2.0%;WTI原油全周下跌9.1%,主要系需求收缩影响。

大选消息:特朗普支持率领先。据央视新闻报道,对于10月9日的飓风“米尔顿”及此前的飓风“海伦妮”应对中,民主党赈灾不力,或对哈里斯支持率产生负面影响。根据Polymarket预测,近期特朗普支持率快速上升并反超哈里斯,截至10月18日,特朗普与哈里斯的支持率分别为60.8%、39.1%。根据RealClearPolitics民意调查,截至2024年10月16日,特朗普与哈里斯获得票数分别为226票、312票。

地缘政治:朝韩冲突升级。据央视新闻报道,10月11日,朝鲜发表声明称,韩国使用无人机渗透至平壤上空并散发反朝传单,对此朝方发出最后通牒。据新华网报道,10月17日,朝鲜完全封闭其南部边境与韩国连接的公路和铁路。

3、市场策略

策略方面,A股市场的波动正逐渐趋于平缓,市场也正由情绪推动的资金博弈阶段,进入到平稳配置阶段。未来,上市公司能否有业绩预期,将是行情发展的重要推动力,市场也将在对预期的验证过程中,面临基本面的夯实过程,预计行情将呈现一定结构特征,配置能力的强弱将决定收益的差异。

行业配置方面,我们会重点关注:1)增量资金入市预期下,金融和红利板块的投资机会;2)并购重组预期叠加自主安全催化下,TMT板块的投资机会。

返回列表

返回列表