Youke viewpoint

10 / 2024

2529 人浏览 - 发布时间:10月08日 15:42

1、市场回顾

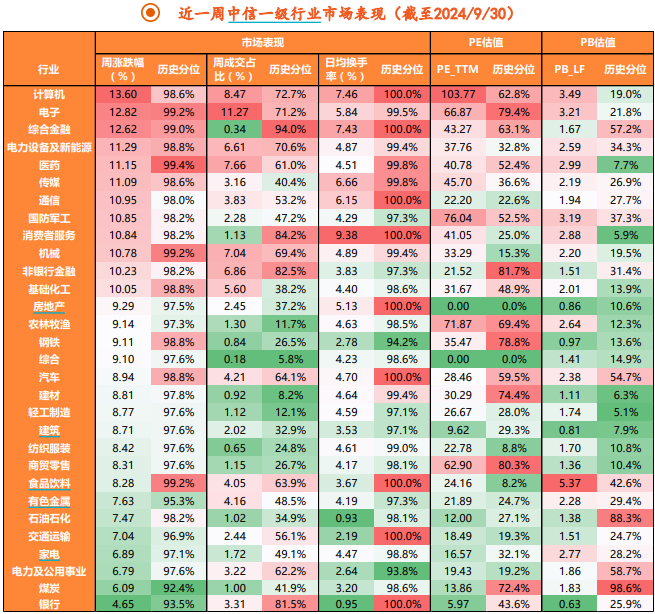

上周A股市场延续上行。国庆节前最后一个交易日,全A日均成交额升至26115亿元,主要市场指数延续上行,成长风格涨幅更大,上证指数、深证成指、沪深300、创业板指、科创50指数分别上涨8.06%、10.67%、8.48%、15.36%、17.88%。

结构上,TMT板块、综合金融、新能源、医药等行业涨幅更大。上周计算机、电子、传媒、通信行业分别上涨13.60%、12.82%、11.09%、10.95%,综合金融、电力设备及新能源、医药行业涨幅均超过11%;相比之下,煤炭、银行、电力及公用事业等行业涨幅相对偏小,幅度在4%-7%。概念方面,金融科技、云计算、物联网、锂电池等概念指数领涨,涨幅平均在13%-15%。

2、政策分析

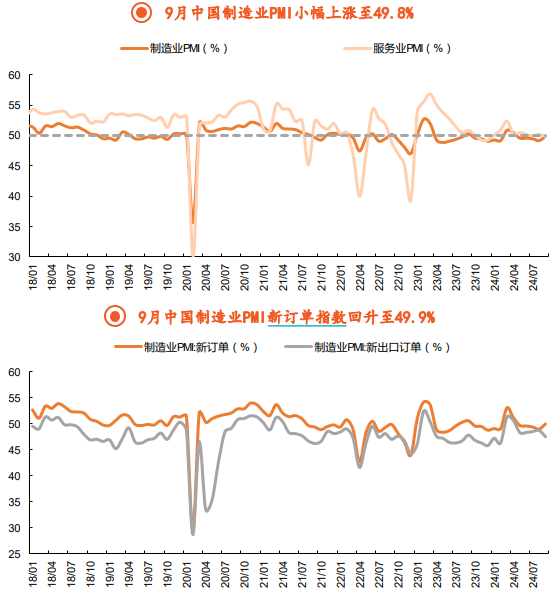

国内基本面:9月制造业PMI超预期回升

9月我国制造业景气度边际改善。9月制造业PMI较前值回升0.7pct为49.8%,高于市场预期的49.1%。从分项上看,生产端景气度好于需求端,9月生产PMI指数为51.2%,高于前值1.4pct;同期新订单PMI指数较前值回升1pct至49.9%,新出口订单PMI指数较前值回落1.2pct至47.5%。

9月非制造业景气度在荣枯线附近小幅回落。9月非制造业PMI商务活动指数为50.0%,低于前值0.3pct;其中,服务业PMI较前值小幅回落0.3pct至49.9%,建筑业PMI较前值小幅回升0.1pct至50.7%。

国内政策:北/上/广/深等全国多地积极落实地产新政

据证券日报报道,9月29日-30日期间,北京、上海、广州、深圳等地发布优化房地产政策相关文件,包括但不限于调整限购政策、住房信贷政策、税收政策等。其中,北京提出,非本市户籍居民家庭购买五环内商品住房的,缴纳社会保险或个人所得税的年限,调整为购房之日前连续缴纳满3年及以上;购买五环外商品住房的,缴纳社会保险或个人所得税的年限,调整为购房之日前连续缴纳满2年及以上。上海放宽了购房所需缴纳社会保险或个人所得税的年限要求,对非本市户籍居民家庭以及单身人士购买外环外住房的,购房所需缴纳社会保险或个人所得税的年限,调整为购房之日前连续缴纳满1年及以上。广州则全面取消限购,广州市户籍、非户籍居民家庭和单身人士在全市范围内购买住房的,不再审核购房资格,不再限制购房套数。深圳优化了分区限购政策,放开非核心区购房限制,非本市户籍居民家庭及成年单身人士限购1套住房;在福田区、罗湖区、南山区和宝安区新安街道、西乡街道范围内购买住房,需提供购房之日前1年在本市连续缴纳个人所得税或社会保险证明;在盐田区、宝安区(不含新安街道、西乡街道)、龙岗区、龙华区、坪山区、光明区、大鹏新区范围内购买住房,无需提供个人所得税或社会保险证明。

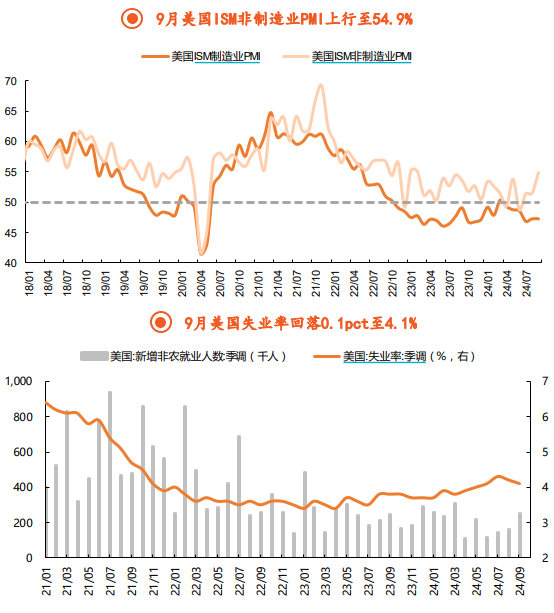

海外基本面:美国9月就业数据好于市场预期,非制造业PMI在荣枯线上连续回升

美国9月非农就业增长超市场预期,失业率有所回落。当地时间10月4日,美国劳工统计局发布报告显示,美国9月非农就业人口增加25.4万人,超出市场预期,创今年3月以来的最大增幅,同时上修8月和7月新增非农就业人数,合计上修7.2万人。美国9月失业率为4.1%,低于预期和前值0.1个百分点。

美国9月ISM非制造业PMI超预期上行。当地时间10月3日,ISM公布的数据显示,美国9月ISM非制造业PMI为54.9,好于市场预期,较8月提升3.4,连续3个月处于景气扩张区间;9月ISM制造业PMI为47.2,持平前值。

海外流动性:美联储快节奏降息预期有所弱化,日本新任首相发言释放货币政策偏鸽信号

美国经济数据仍显韧性的背景下,市场对美联储连续快节奏降息的预期有所弱化。截至10月6日,市场对美联储年内继续降息幅度预期由9月底的75bp收窄至目前的50bp,CME利率期货定价显示11月继续降息25bp的概率升至97%,12月再降息25bp的概率为80%。

日本新任首相石破茂发言表示日本目前没有进一步加息的环境。据北京日报、新浪财经等媒体报道,当地时间10月2日,日本新任首相石破茂在与日本央行行长植田和男会面后表示,日本目前没有进一步加息的环境。当地时间10月4日,日本新任首相石破茂在日本国会 众议院发表就任首相后的就职演说。石破茂在讲话中强调,他的首要经济任务是战胜通缩,使国家进入稳定的增长轨道。

地缘政治:中东紧张局势发酵升级

据环球网,当地时间10月1日,伊朗向以色列发动大规模导弹袭击。据中国新闻网,法新社、俄罗斯卫星通讯社等报道称,以色列对黎巴嫩真主党的打击行动上升至全新规模。10月3日至4日凌晨,以色列对黎巴嫩多地发动密集空袭;10月4日至5日凌晨,以色列对黎巴嫩首都贝鲁特南郊发动两次空袭。伊朗最高领袖哈梅内伊10月4日称,如有必要,伊朗将继续打击以色列。以色列国防军10月4日发表声明称,自以军在黎南部对真主党目标进行“有限地面行动”以来,打死约250名真主党成员,打击超过2000个军事目标。黎巴嫩真主党10月5日发表声明称,当天凌晨用火箭弹袭击了以色列北部试图逼近黎以边境的以军部队,致数名以军士兵伤亡。

3、市场策略

策略方面,考虑到政策面的大超预期,以及市场双底已经形成,行情正迎来情绪层面的快速修复,预计后续以情绪推动的估值修复行情还将持续,但在大幅上涨后,普涨行情的节奏或将有所放缓,并最终向主线的挖掘转化。

行业配置方面,我们会重点关注:1)增量政策预期下,“地产链”、消费板块的修复性机会;2)增量资金入市预期下,金融板块的投资机会以及传统赛道的修复性投资机会。

返回列表

返回列表