Youke viewpoint

09 / 2024

2422 人浏览 - 发布时间:09月30日 14:44

1、市场回顾

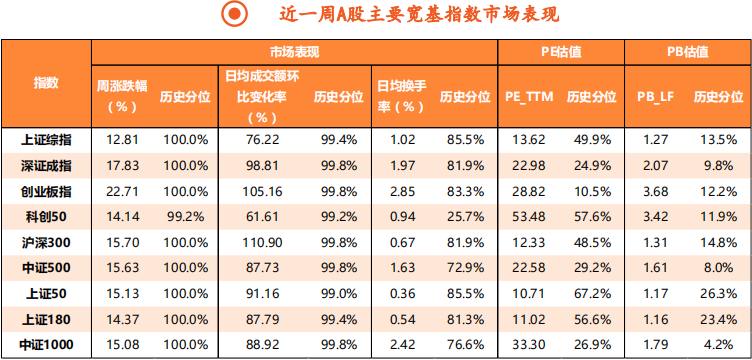

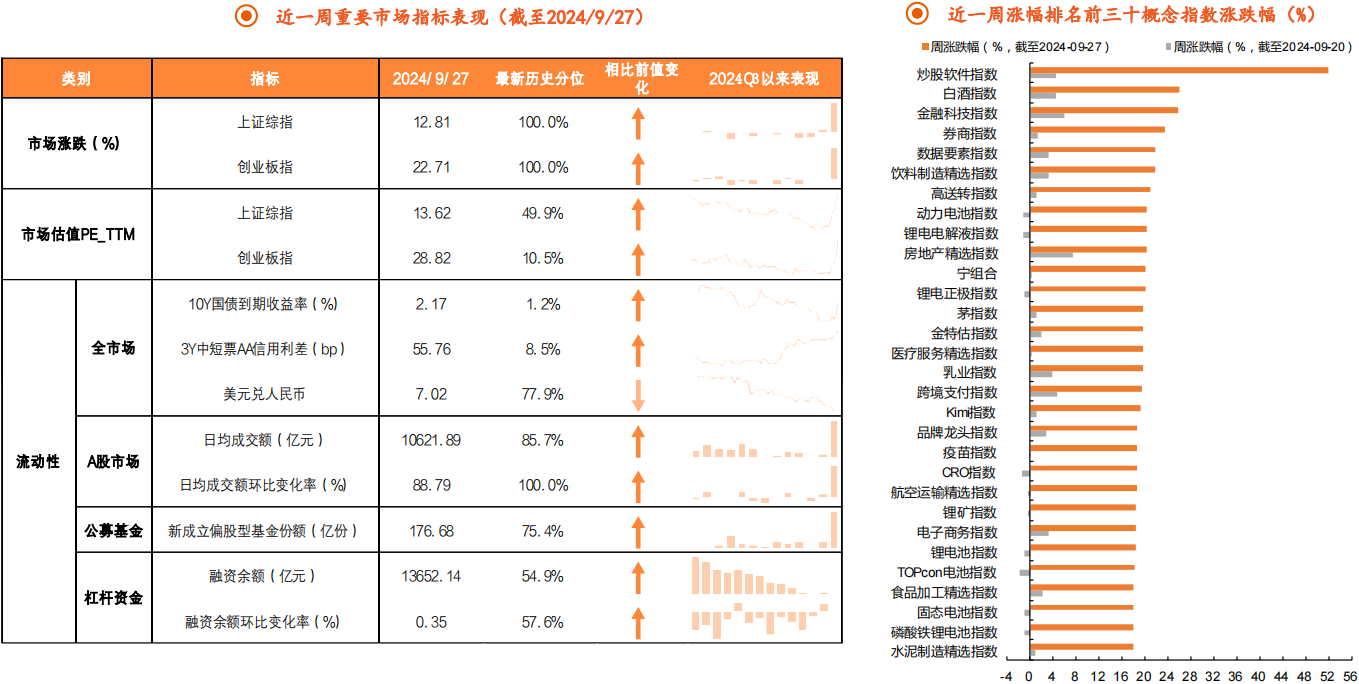

上周A股市场普涨。上周在一系列重磅政策密集加码之下,市场预期有效提振,创业板指周涨幅达22.7%,创开板以来最高周涨幅;上证指数、科创50、沪深300、中证1000指数全周上涨12%-16%。全A周度日均成交额增长至10622亿元,为今年5月以来第二次破万亿;全周股票型ETF合计净流入553.2亿元,净流入排名前10的ETF以宽基指数ETF为主,沪深300ETF占比61.0%。

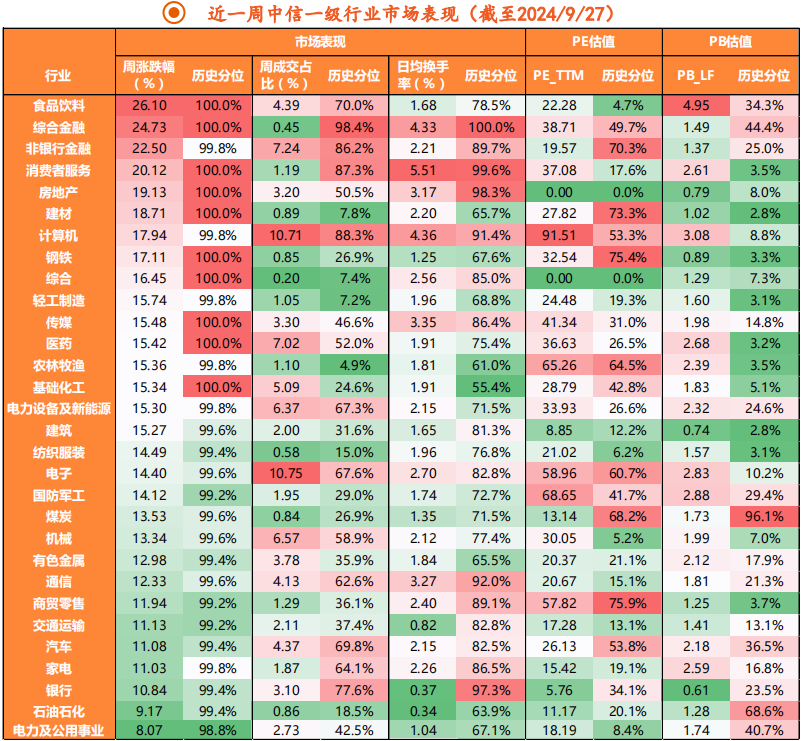

结构上,食品饮料、综合金融行业领涨上周30个中信行业普涨,涨幅在8%-27%。其中食品饮料、综合金融、非银行金融、消费者服务行业表现居前,涨幅超20%;概念方面,炒股软件指数涨幅超50%、白酒指数、金融科技指数、券商指数等概念涨幅在23%-26%;相较之下,电力及公用事业、石油石化行业涨幅在10%以下。

2、政策分析

基本面:1-8月工业企业利润累计同比增长0.5%

高技术制造业利润延续高增。1-8月工业企业利润累计同比增长0.5%,较1-7月回落3.1pct;8月当月同比增速为-17.8%,主要受去年高基数影响。结构上,采矿业利润增速跌幅继续收窄0.3pct至9.2%;制造业利润增速回落3.9pct至1.1%,其中装备制造业同比增速放缓2.9pct至3.2%,消费品制造业同比增速回落1.8pct至8.4%,高技术制造业利润同比继续高增10.9%;水电燃气业利润增速下降5.4pct至14.7%。

政策消息:金融政策协同加码发力

经济增长方面,一是政治局会议政策加码落地。9/26政治局会议强调“要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层“三保”工作;要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用;要降低存款准备金率,实施有力度的降息”。二是货币政策支持市场高质量发展。9/24央行行长潘功胜在国新办新闻发布会上宣布近期将下调存款准备金率0.5个百分点,提供长期流动性约1万亿元,将下调7天期逆回购操作利率0.2个百分点;9/27央行同步实施降准降息落地。三是加大金融高质量服务实体经济力度。9/24金融监管总局局长李云泽在新闻发布会上表示将金融资产投资公司股权投资试点范围由上海扩大至北京等18个城市,适当放宽股权投资金额和比例限制。同日发布的《关于做好续贷工作,提高小微企业金融服务水平的通知》将续贷范围从部分小微企业扩展至所有小微企业,明确续期范围,并将续贷政策阶段性扩大至中型企业,期限为三年。

地产方面,政治局会议明确促进房地产市场止跌回稳。供给端,9/26政治局会议明确“促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地”。需求端,9/24央行宣布降低存量房贷利率0.5个百分点左右,二套房贷款首付比例从25%下调至15%;3000亿元保障性住房再贷款中央行的资金支持比例由60%提高到100%;经营性物业贷款和房企存量融资展期政策延期到2026年底;研究允许银行贷款支持企业市场化收购房企土地。•

资本市场方面,一是加大活跃并购重组。9/24《关于深化上市公司并购重组市场改革的意见》支持上市公司围绕战略性新兴产业、未来产业等进行并购重组;建立重组股份对价分期支付机制、重组简易审核程序等。二是推动中长期资金入市。9/26《关于推动中长期资金入市的指导意见》从建设培育鼓励长期投资的资本市场生态、大力发展权益类公募基金及支持私募证券投资基金稳健发展、着力完善各类中长期资金入市配套政策制度三方面加快推动中长期资金入市。三是提升上市公司投资质量。9/24《上市公司监管指引第10号——市值管理(征求意见稿)》要求上市公司依法做好市值管理,对主要指数成份股公司和长期破净公司作出专门要求,要求长期破净公司制定价值提升计划。

海外基本面:美国通胀与消费数据仍显弱势

通胀方面,美国8月通胀延续走弱,降息预期强化。美国8月PCE物价指数同比增长2.2%,低于前值2.5%,创2021年3月以来的最低水平;环比增长0.1%,低于前值0.2%。8月核心PCE物价指数同比增长2.7%,为今年4月以来新高,前值2.6%;环比增长0.1%,为今年5月以来新低。8月个人消费支出环比增长0.1%,低于前值0.4%。总体来看,8月通胀数据显示经济仍处疲弱态势,支持降息预期进一步升温。•

消费方面,美国8月新屋销售显示消费仍处弱势。美国8月新屋销售量环比下降4.7%至折合年率71.6万套;8月新屋售价中值同比下降4.6%至42.1万美元,已连续第七个月同比负增。•

就业方面,降息第一周美国劳动力市场有所改善。美国上周初请失业金人数下降0.4万人至21.8万人,为今年5月以来最低。

海外流动性:降息交易仍为交易主线

全球央行相继进入宽松周期。9月25日,瑞典央行将基准利率下调25个基点至3.25%。同日,捷克央行将基准利率下调25个基点至4.25%。9月26日,瑞士央行将关键利率下调25个基点至1%。

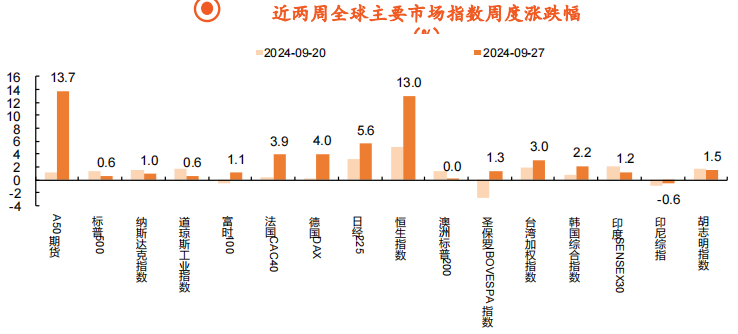

本周美国经济数据支持降息预期进一步升温。全周维度来看,10Y美债收至3.8%,美元指数较上周下行0.3%至100.4,美股三大股指上涨0%-1%。汇率方面,离岸人民币汇率升值接近1个百分点,美元兑离岸人民币汇率收于6.98。商品方面,本周宏观情绪转暖对铜价形成支撑,LME铜全周上涨5.3%;另外在黎以冲突升级与供应扰动、海外降息之下,NYMEX天然气全周上涨19.2%。

大选消息:石破茂当选日本自民党新任总裁

据财联社报道,当地时间9月27日,日本自民党前干事长石破茂在自民党总裁选举第二轮投票中获得多数选票,当选自民党新任总裁。现任日本首相岸田文雄的自民党总裁任期将于9月30日结束。按惯例,新任自民党总裁石破茂将在10月1日经国会指名选举,有望接任首相。

3、市场策略

策略方面,在业绩端,相比于短期的业绩表现,未来的业绩预期将对行情产生更大影响。在估值端,总量流动性面临宽松过程,A股的流动性也将在监管的合力下迎来增量,市场估值将迎来修复。因此展望来看,未来一旦市场对下一年度业绩有更确定性的预期,则A股将在流动性的有力推动下,实现反弹向反转的转化。反之,即便市场对业绩端的担忧迟迟无法消除,考虑到流动性的有力对冲,行情更可能是节奏上的迟缓,市场的内在稳定性将逐步得到建立。

行业配置方面,我们会重点关注:1)未来增量资金将通过证券、保险、基金公司流入股票市场预期下,金融板块及传统赛道的修复性机会。2)美国大选将落地,民主党上台情景下,新能源、科技领域的映射性机会;共和党上台情景下,再通胀风险催化下红利板块的投资机会。3)有效需求不足抬升增量政策预期下,消费板块及“地产链”的政策博弈性机会;国产替代、自主可控有望成为政策部署重点下,TMT板块的主题性投资机会。

返回列表

返回列表