Youke viewpoint

09 / 2024

2549 人浏览 - 发布时间:09月23日 15:36

1、市场回顾

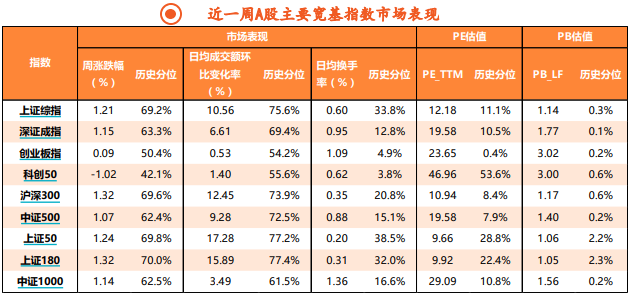

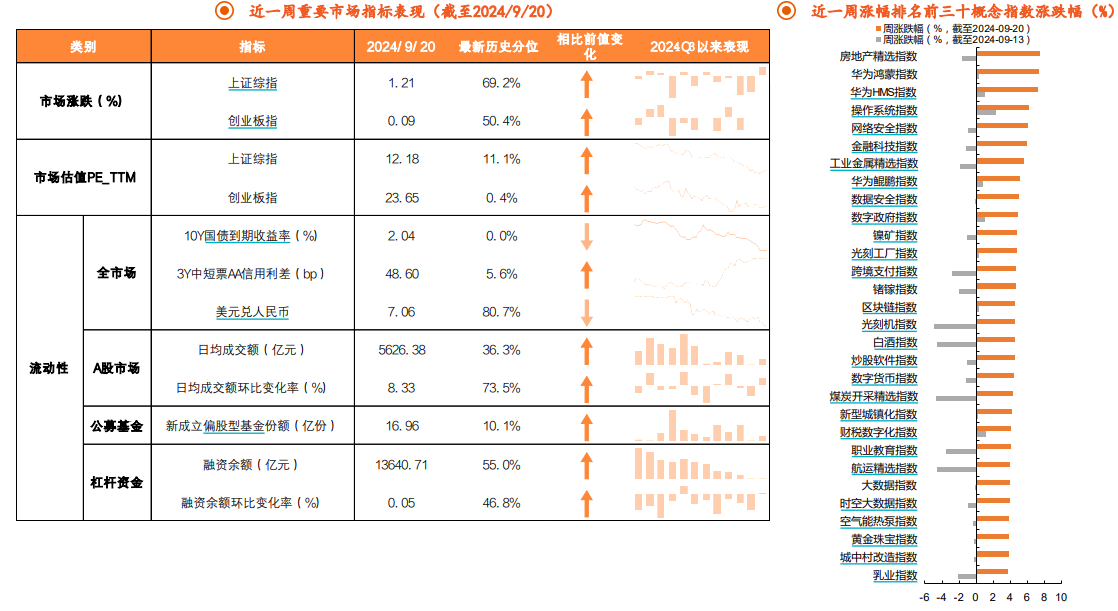

上周A股小幅反弹。上周美联储降息50BP开启宽松周期,全球权益普遍反弹,港股表现居前,恒生指数、恒生科技分别上涨5.12%、6.44%。A股小幅反弹,上证指数、创业板指分别上涨1.21%、0.09%;全A日均成交额较上周小幅放量至5626亿元,整体流动性中枢仍偏弱;全周股票型ETF合计净流入264.8亿元。

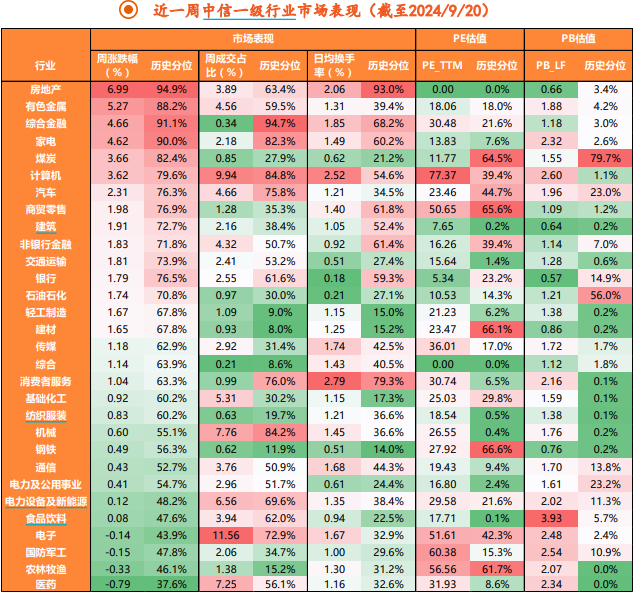

结构上,房地产、有色金属、家电行业表现在前。内需板块在政策博弈下表现居前,房地产、家电领涨,涨幅在4%-7%之间;有色金属受益于降息下的商品涨价逻辑,上涨5.27%;电子信息安全问题叠加产业最新催化之下,华为鸿蒙、操作系统、网络安全概念指数领涨,涨幅在6%-8%之间。仅电子、国防军工、农林牧渔、医药小幅下跌。

2、政策分析

基本面:1-8月全国财政收入同比下降2.6%,非税收入仍是主要支撑项

据财政部数据,1-8月全国一般公共预算收入14.78万亿,同比增速为-2.6%(前值-2.6%),其中,税收收入同比下降5.3%(前值-5.4%),非税收入同比增长11.7%(12.0%)。收入放缓进一步对支持端造成拖累,1-8月全国一般公共预算支出17.39万亿,同比增长1.5%,增速较1-7月的2.5%放缓。

政策消息:央行9月LPR维持不变,国常会支持创业投资发展

9月18日,国务院总理李强主持召开国务院常务会议,研究促进创业投资发展的有关举措。会议指出,要尽快疏通“募投管退”各环 节存在的堵点卡点,支持符合条件的科技型企业境内外上市,大力发展股权转让、并购市场,推广实物分配股票试点,鼓励社会资本设立市场化并购母基金或创业投资二级市场基金。

9月21日,央行最新LPR报价维持不变。2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。

9月21日,证监会修订发布《证券公司风险控制指标计算标准规定》,对证券公司投资股票、开展做市等业务的风险控制指标计算标准进行了完善,对优质证券公司的风控指标适当予以优化,放宽高评级优质券商风险资本准备调整系数和表内外资产总额折算系数。

产业消息:第九届华为全联接大会召开

9月19-21日,第九届华为全联接大会召开,主题为“共赢行业智能化”,会议聚焦于鸿蒙生态构建、原生开发以及相关应用等议题。

海外流动性:美联储降息50BP开启宽松周期

当地时间9月18日,美联储9月议息会议将联邦基金利率目标区间下降50BP至4.75%-5.00%,符合市场预期,点阵图显示年内或降息100BP,即仍有2次降息,明年降息100-125bp,隐含明年或有4-5次降息,2026年的终端利率为2.9%(前值2.8%);经济预测方面,上调2024年失业率预测至4.4%(前值4.0%)、小幅下调GDP增速预测至2.0%(前值2.1%)。会后鲍威尔表态偏鹰,一是表示本次50BP是对7月会议未降息的补偿;二是表示未来降息不一定会继续以50BP的幅度进行;三是表示经济仍以稳健速度扩张、通胀已显著缓解,承认就业市场下行风险有所上升。

资产表现上,由于市场此前已对50BP降息有所定价,会议当日部分资产定价预期兑现,美股收跌,美债上行,美元和黄金下跌;会后三个交易日,港股、日股领涨全球权益。会议当日(9/18),美股波动较大,三大股指均收跌且跌幅在1%以内;10Y美债利率日内短暂下跌后上行,全天上涨6BP至3.72%;美元指数小幅下行至101.9;黄金及原油价格日内短暂反弹后下跌,跌幅分别为0.29%和1.27%。会议后三个交易日(9/18-9/20),全球权益普遍反弹,港股和日股领涨,恒生指数、日经225、恒生科技的涨幅在3%-5%,纳指和标普500分别上涨1.8%和1.2%,A股表现居中,上证指数上涨1.2%;人民币汇率自7.09升值至7.05。

地缘政治:黎巴嫩出现多起通讯设备爆炸事件

据新华社,当地时间9月17-18日,黎巴嫩全国范围同时发生多起通讯设备爆炸并造成大量人员伤亡,已知黎首都贝鲁特、东南部的马加勇(Marjayoun)、东部贝卡谷地等地发生多起爆炸案,均为黎巴嫩真主党比较活跃的地方,设备包括寻呼机、对讲机以及无线通信设备。

据新华社报道,当地时间9月20日,以军在黎巴嫩首都贝鲁特南郊开展“定点袭击”,随后发表声明确认在袭击行动中打死黎巴嫩真主党高级指挥官易卜拉欣·阿基勒。联合国安理会20日召开紧急会议,讨论黎巴嫩最新局势,与会代表警告说,黎巴嫩最近发生的袭击事件标志着战争的“新发展”,呼吁各方立即停止敌对行动。

3、市场策略

策略方面,目前市场仍在磨底阶段,美联储50BP降息的开启,令外围流动性环境进入实质改善阶段,而国内中证A500指数基金的发行,也令国内流动性存在增量,因此当前市场回升的主要掣肘,仍来自基本面信心。如果未来已有政策逐步显效,或出现增量政策落地,则市场将在基本面与流动性的双重作用下实现反弹。反之,如果基本面预期无法扭转,则市场还将延续底部震荡态势。

行业配置方面,我们会重点关注:(1)增量政策预期下,家用电器、社会服务行业的政策博弈性机会;(2)美联储降息正式落地或带动市场情绪修复下,成长与消费板块的修复性机会。

返回列表

返回列表