Youke viewpoint

09 / 2024

2171 人浏览 - 发布时间:09月18日 15:34

1、市场回顾

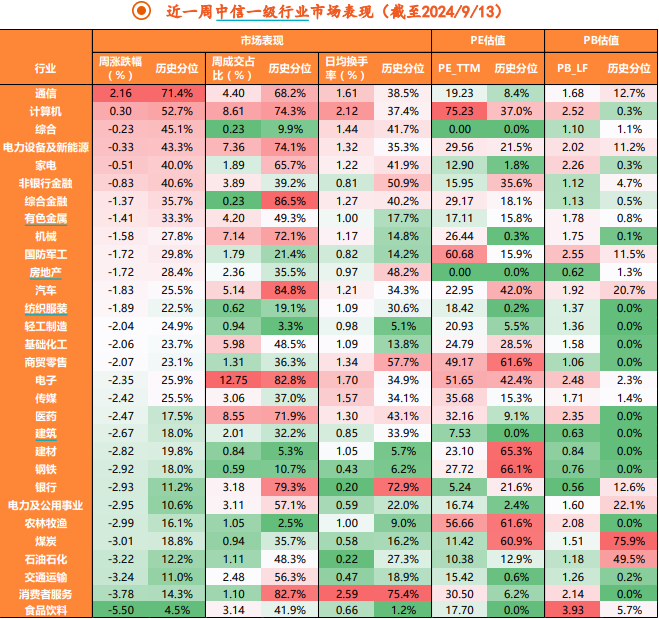

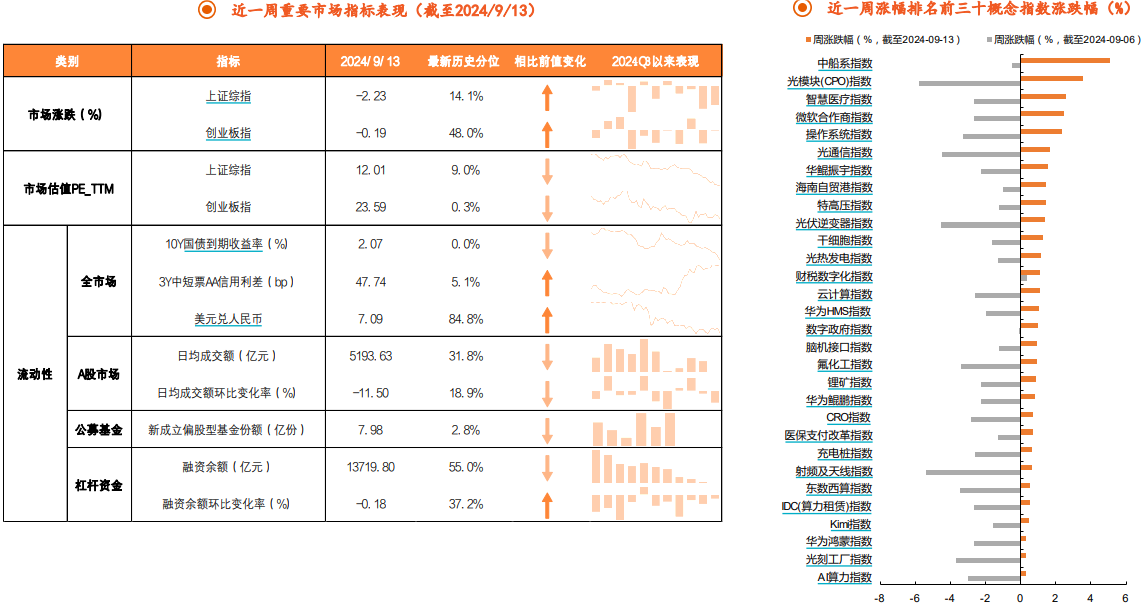

上周A股震荡调整,成长风格相对占优。上周市场成交延续缩量,全A周度日均成交额由前值5868亿元再度回落至5194亿元。主要市场指数迎来震荡调整,上证指数全周下跌2.23%,沪深300、中证500指数分别下跌2.23%、1.91%;相比之下,成长风格指数跌幅较小,创业板指、科创50分别下跌0.19%和1.10%。

结构上,通信、计算机行业表现在前。上周通信、计算机行业分别上涨2.16%、0.3%;电力设备及新能源、家电、非银金融行业调整幅度小于1%;相比之下,食品饮料、消费者服务、交通运输、石油石化、煤炭等行业跌幅较多,调整幅度在3%-6%。概念方面,中船系指数、光模块(CPO)、智慧医疗、操作系统等概念指数领涨,涨幅在2%-6%。

2、政策分析

国内基本面:经济延续弱修复,8月出口增速边际回升

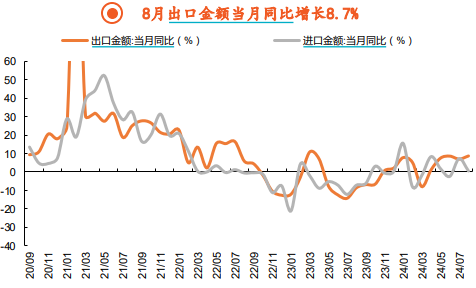

8月工业生产放缓,需求端出口增长有相对韧性。生产端,8月工业增加值当月同比4.5%,低于7月增速0.6pct。需求端,1-8月社零累计同比3.4%,较1-7月进一步回落0.1pct,8月社零当月同比2.1%,低于7月增速0.6pct;1-8月固定资产投资累计同比增长3.4%,较1-7月增速回落0.2pct,结构上,制造业投资和基建投资保持韧性,1-8月累计同比分别为9.1%和7.9%,同期房地产投资累计同比下降10.2%,降幅持平前值;1-8月出口累计同比增长4.6%,高于1-7月0.6pct,8月出口当月同比8.7%,高于7月增速1.7pct,7月进口同比降至0.5%。

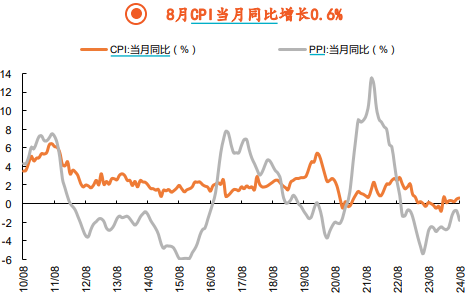

8月物价延续低位运行。1-8月CPI累计同比0.2 %,持平前值,8月当月CPI同比0.6%,高于7月0.1pct;剔除食品和能源后的核心CPI当月同 比0.3%,较7月进一步回落0.1pct。1-8月PPI累计同比-1.9%,降幅较前值收窄0.1pct,8月当月PPI同比-1.8%,低于7月1pct。

8月社融存量增速维持8.1%低位水平,M1增速降幅扩大至-7.3%。从增速来看,8月存量社融同比增长8.1%,低于前值0.1pct;M1同比-7.3%,降幅较前值进一步扩大0.7pct;M2同比6.3%,持平前值。从规模来看,8月新增社融3.03万亿元,与去年同期基本持平,同比略微少增968 亿元;金融机构口径8月新增人民币贷款9000亿元,同比少增4600亿元,居民部门和企业部门8月贷款同比分别少增2022亿元和1088亿元。

国内政策:全国人大批准延迟退休方案,保险行业新国十条发布

据新华社报道,9月13日,第十四届全国人民代表大会常务委员会第十一次会议批准《国务院关于渐进式延迟法定退休年龄的办法》,用十五年时间,逐步将男职工的法定退休年龄从原六十周岁延迟至六十三周岁,将女职工的法定退休年龄从原五十周岁、五十五周岁分别延迟至五十五周岁、五十八周岁。同时提出,各级人民政府应当积极应对人口老龄化,鼓励和支持劳动者就业创业,切实保障劳动者权益,协调推进养老托育等相关工作。

据新华社报道,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》(简称《意见》)。此次《意见》是继2006、2014年后,国家层面指导保险业发展的第三个“国十条”,指明保险业防范风险、高质量发展的未来方向,也对市场较为关注的利差损风险、耐心资本发挥、产品改革等多个维度的制度问题给予明确指引,增强行业发展定力。

海外基本面:美国8月CPI同比如期回落,住房成本上行带动核心CPI环比小幅回升

美国8月CPI数据基本符合预期。8月CPI季调后当月同比2.6%,低于前值0.3pct,同比增速为2021年4月以来最低水平,季调后环比0.2%,持平前值;剔除波动较大的食品和能源成分后,核心CPI季调后同比增长3.3%,高于前值0.1pct,季调后环比增长0.3%,较前值回升0.1pct,主因在于住房成本和服务价格上行。CPI数据公布后市场预期9月降息25bp的概率进一步提升至高于50bp的概率,不过随着多位美联储官员发表偏鸽的言论,市场对降息幅度的交易波动加大,截至北京时间9月17日,CME利率期货定价显示9月美联储降息25bp的概率为31%,降息50bp的概率为69%。

海外流动性:欧央行开启年内第二次降息

欧央行9月议息会议决定下调三大主要利率25个基点至60个基点不等。据经济观察报,欧洲当地时间9月12日,欧央行公布9月利率决议, 下调存款机制利率(DFR)25个基点至3.5%;下调再融资利率(MRO)60个基点至3.65%;下调边际贷款利率(MLF)60个基点至3.9%。这是欧央行自今年6月下调三大政策利率25bp后,年内第二次降息。对于为何三大关键利率的下调幅度不同,欧央行行长拉加德解释称,欧洲央行在2024年3月13日宣布,货币政策实施操作框架的一些变化将从9月18日起生效。其中,主要再融资操作利率与存款机制利率之间的利差将定为15个基点,边际贷款机制利率与主要再融资操作利率之间的利差将保持25个基点不变。同时,欧央行更新了通胀和经济预测,预计欧元区今后三年通胀率分别为2.5%、2.2%和1.9%,与6月预测相同;预计欧元区今后三年GDP增速分别为0.8%、1.3%、1.5%,均较6月预测下调0.1pct。

美国大选:哈里斯与特朗普首场辩论结束,市场反应显示哈里斯相对占优

北京时间2024年9月11日早间,哈里斯与特朗普在美国广播公司举行的总统辩论中展开首次对决,双方就移民、通胀、堕胎、医疗、外交等议题展开了激烈辩论。根据Predictit网站实时数据,辩论结束后哈里斯支持率上涨3pct至56%,特朗普则下跌4pct至48%。

3、市场策略

策略方面,目前市场仍在磨底阶段,信心面临重建过程。展望来看,伴随海外降息过程的开启,以及国内中证A500基金的发行,市场流动性环境将迎来改观过程,如果国内政策进一步在需求端发力,则市场将具备底部反弹的条件,甚至有反弹向反转转化的可能。反之,如果基本面预期难以提振,且市场主线机会持续缺位,则行情将延续底部震荡。

行业配置方面,1)AI模型将获催化下,TMT板块的主题性投资机会;2)增量政策预期下,家用电器、社会服务行业的政策博弈性机会。

返回列表

返回列表