Youke viewpoint

09 / 2024

3025 人浏览 - 发布时间:09月09日 15:40

1、市场回顾

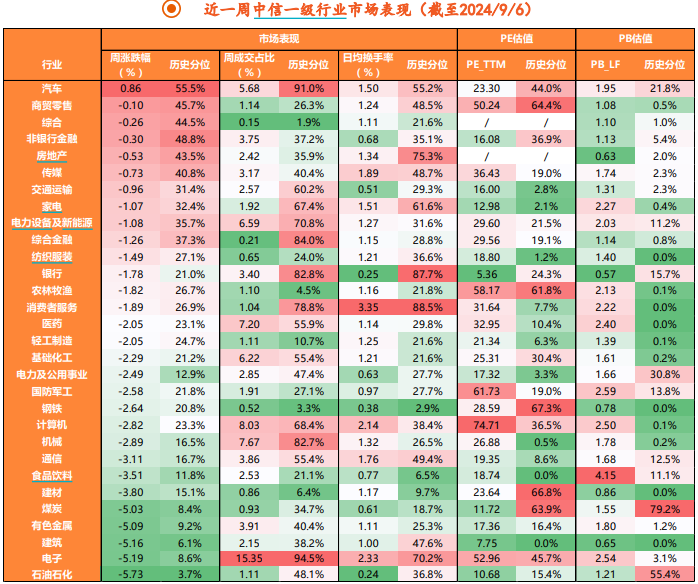

上周A股普遍调整。上证指数全周下跌2.7%。红利表现相对抗跌,上证红利、中证红利指数分别上涨1.0%、1.4%;创业板指、科创50、北证50指数下跌2%-6%。全A周度日均成交额回落至5868亿元;全周股票型ETF合计净流入54.8亿元,其中排名前10的ETF合计净流入149.2亿元,前10名中沪深300ETF净流入119.5亿元,占比超8成。中 证1000ETF净流出22.9亿元。

结构上,汽车行业涨幅靠前。本周汽车行业上涨0.9%;概念板块来看,SPD、锂电电解液指数等概念领涨,涨幅在2%-4%;相比之下,石油石化、电子、建筑、有色金属、煤炭行业调整幅度在5%-6%。

2、政策分析

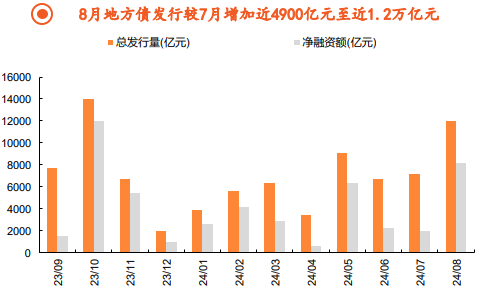

国内基本面:8月国内地方债发行提速

8月地方政府发债明显提速。8月全国发行地方债近1.2万亿元,较7月增加近4900亿元;净融资规模近8200亿元,较7月增加近6300亿元。根据财政部8月30日发布的《2024年上半年中国财政政策执行情况报告》,下一步加快地方政府专项债券发行使用,形成更多实物工作量。前期数据显示今年1-7月基建投资累计同比增长8.1%,增速较上半年提高0.4pct,或支撑基建投资较快增长。

政策消息:扩大高水平对外开放,完善证监会系统离职人员管理

9月2日,国务院发布《关于以高水平开放推动服务贸易高质量发展的意见》。全面实施跨境服务贸易负面清单,提升负面清单管理能力, 加强重点行业监管,优化资金、技术、人员、数据等要素跨境流动监管。聚焦居民消费升级需求,推动医疗健康、文化娱乐等优质生活性服务进口。优化出口信贷,运用贸易金融、股权投资等多元化金融工具加大对企业开拓国际服务贸易市场的支持力度。

9月5日,财政部等五部门发布《关于海南自由贸易港药品、医疗器械“零关税”政策的通知》。全岛封关运作前,对在海南博鳌乐城国 际医疗旅游先行区内符合规定的医疗机构、医学教育高等院校等,以及进口规定的药品、医疗器械等免征进口关税、进口环节增值税。

9月6日,证监会发布《证监会系统离职人员入股拟上市企业监管规定(试行)》。拉长离职人员入股禁止期;扩大对离职人员从严监管的范围,将从严审核的范围从离职人员本人扩大至其父母、配偶、子女及其配偶;提出更高核查要求,包括投资背景、资金来源等。

产业消息:央国企并购重组深入推进

据券商中国报道,华为将于9月10日14:30举办华为见非凡品牌盛典及鸿蒙智行新品发布会。其后余承东回应称“华为最具引领性、创新性、颠覆性的产品来了”。另外,苹果此前公布其秋季新品发布会的时间为北京时间9月10日凌晨1点,主题为“高光时刻”。

9月2日,中国船舶、中国重工发布合并重组公告。中国船舶计划通过向中国重工全体股东发行A股股票的方式,换股吸收合并中国重工。截至2024/9/2,两家公司均为市值超过千亿的大型船舶企业,实控人均为国务院国资委。

9月5日,国泰君安、海通证券发布合并重组公告。国泰君安计划通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金。根据中报数据,其合并后总资产将位列上市券商第一。

海外基本面:美国8月制造业活动与就业市场继续降温

美国8月制造业PMI显示制造业活动仍处低迷。美国8月ISM制造业PMI录得47.2,较上月的46.8虽有反弹但已连续5个月处于荣枯线以下。分项来看,新订单指数由前值47.4延续下降至44.6;产出指数由45.9降至44.8,连续5个月下降,为2020年5月以来最低;就业指数由43.4反弹至46.0但仍低于荣枯线;物价指数由52.9反弹至54.0,主要系成本上涨推动。8月非制造业PMI由上月的51.4小幅升至51.5。

美国就业数据显示劳动力市场温和有序降温。美国8月非农就业人数增加14.2万人,前值由11.4万人下修至8.9万人。失业率由7月的4.3%小幅降至4.2%,为连续四个月上升以来首次下降。美国上周初请失业金人数22.7万人,较前值23.2万人有所回落。

海外流动性:海外降息交易延续

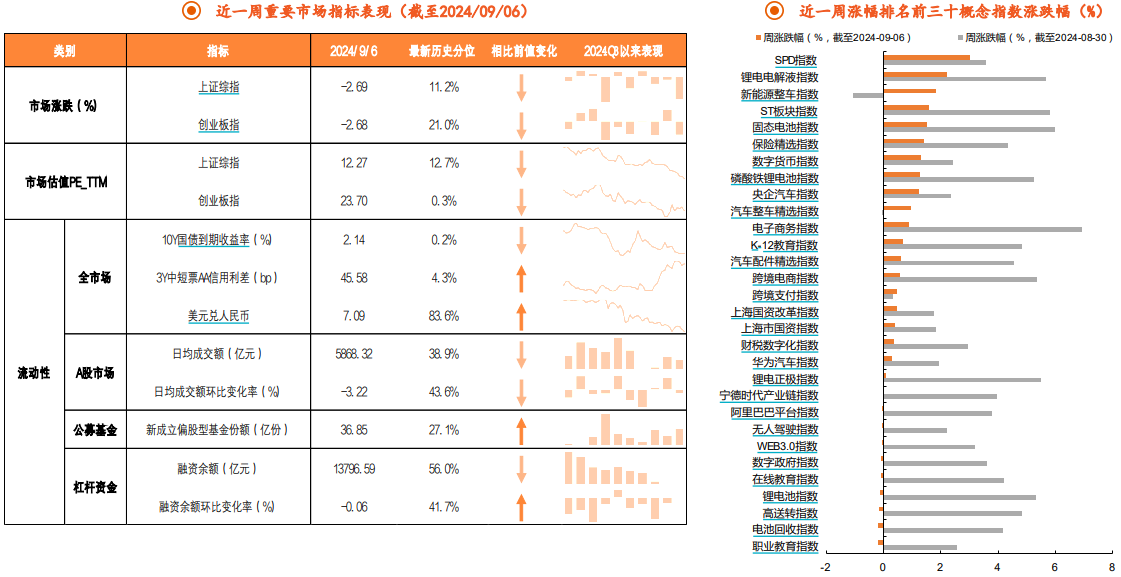

本周降息交易仍为海外最主要的交易线索。截至2024/9/7,CME观察工具显示市场预期美联储年内降息三次,共计125bp,预期9月降息25bp、50bp的概率分别为70%、30%,关注美东时间9月17日-18日举行的FOMC会议及降息决议。本周10Y美债下行近20bp至3.7%,美元指数同步下行0.5%至101.2,美股三大股指下跌2%-6%。汇率方面,离岸人民币汇率小幅升值0.1%,美元兑离岸人民币汇率收于7.09。商品方面,COMEX黄金本周小幅下跌0.1%;另外在美国经济放缓与需求收缩担忧之下,WTI原油本周下跌8.0%。

大选消息:关注9月10日第二轮总统辩论

据CNN官网,9月10日特朗普与哈里斯即将进行电视台辩论。目前美国大选局势仍显焦灼,截至2024/9/4,哈里斯与特朗普的民调支持率分别为48.3%、46.5%。此次辩论或将成为本届大选的关键风向标,选情走向将关系到市场选择演绎“特朗普交易”或“哈里斯交易”。

产业消息:据日本经济新闻网报道,苹果将在2025年以后的所有iPhone上使用OLED面板。此举意味着老款iPhone结束销售后,日企对iPhone的液晶面板供应将减为零,而苹果转向京东方科技(中国企业)和LGDisplay(韩国企业)采购新款iPhone所需的OLED面板。

3、市场策略

策略方面,8月份以来,市场受基本面压力及半年报等因素影响,观望情绪较为浓厚。伴随中报披露的结束,市场也进入到业绩真空期,主题性机会能否持续,将决定行情的恢复程度。因此,在政策及其他因素的催化下,未来市场主线如果能有效形成,则在结构行情的推动下,市场将迎来月线级别的反弹过程。反之,如果市场主线缺位,板块轮动加快,则指数还将维持磨底态势。

行业配置方面,1)半导体国产化叠加AI终端将获催化下,通信、电子行业的主题性投资机会;2)增量政策预期下,家用电器、社会服务行业的政策博弈性机会;3)现金流稳定,叠加三中全会明确指出“推进水、能源、交通等领域价格改革”所带来涨价预期下,公用事业和交通运输行业的防御属性。

返回列表

返回列表