Youke vision

06 / 2024

1994 人浏览 - 发布时间:06月28日 10:20

6月初以来,长债收益率在长时间的横盘震荡后实现向下突破,尤其是6月14日30年国债到期收益率自4月26日后首次跌破2.5%这一市场心理点位,债市情绪明显走强。本轮行情主要是基金情绪改善推动,且当前基金具有较强的拉久期诉求,超长端或有较多增量交易盘资金。

分重点券种来看:

10年国债:主要买盘是券商等;农商行是主要卖出方。我们以到期期限在7-10年(含10年)的国债作为观测目标,可以发现:农商行承担了二级市场10年国债主要卖出方的角色,但是买入方比较分散,券商、基金、其他资管产品均有参与,且净买入规模并不稳定,没有形成主要的定价方。看最新两周数据,股份行对10年国债的配置有显著增加,基金开始逐渐增加参与。

30年国债:基金和保险等是主要的买入方,交易对手方以农商行和国股城商行为主。我们以到期期限在20-30年(含30年)的国债作为观测目标,可以发现:季末保险的季节性增配需求对超长端行情的延续可能起到助推作用;基金持续增加净买入,对比7-10Y国债净买卖来看,本轮基金有直接通过20-30年超长品种拉久期的倾向;各类资管产品也有增持超长国债的倾向。整体看,当前买方主要的定价权还是在基金和保险。

从久期角度看,5月下旬开始,基金出现了显著拉长利率债资产久期的倾向,和农商行利率债资产久期变动构成明显的剪刀差。基金的利率债边际成交久期波动较为明显,和利率走势也没有完全的正相关性,由于基金对于短端的配置属性较强,因此可以用来判断基金对长债资产的买卖倾向。从5月下旬开始,基金利率债边际久期就已经在持续拉升,对于长债的偏好程度明显较高。

分主要机构来看:

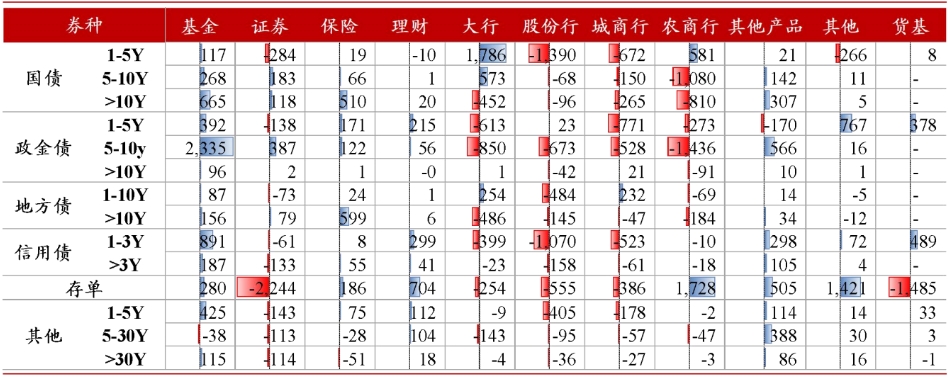

由于大行、股份行和城商行一级认购、二级卖出的属性较强,因此我们重点看基金、农商行、保险、理财等机构的二级成交偏好。整体上,基金偏好长端政金债、保险偏好超长地方债和国债、理财偏好存单、农商行偏好存单和中短端国债、资管产品对交易属性较强的品种均有涉及、境外机构主要偏好存单和中短端政金债。

6月以来各机构二级市场买债量

资料来源:Wind,浙商证券研究所

基金:对长债的需求明显增加。一方面,表现为大幅增持7-10年利率债,尤其是政金债;另一方面表现为明显增持超长利率债和流动性更弱的地方政府债。前期我们提到,基金表现保守时以增持中短高等级信用债和存单为核心策略,但是6月以来,基金对信用债的增持幅度明显减弱,说明近期对利率高收益策略的需求更强。

农商行:显著增持1年以内短债和存单,长债以兑现收益为主。5月利率表现震荡,农商行大幅买入长债,以减少买入短债、存单等券种的方式调整持有结构;6月利率下行以来,农商行开始兑现收益。

保险:明显增持长端和超长端国债,对存单、地方债的配置力度有所减弱。这背后主要的原因是季末保单收入增长明显,规模迅速增长使得保险资金对于高流动性、高收益的利率债需求,跨季后这部分需求可能回落并趋于平淡。

理财:在季末月资金回表压力下,配置需求减少,对存单以及一年以内信用债和利率债的买入放缓;但同时有小幅参与7-10年长端利率债的交易机会。本次季末月,理财规模面临双向的增量扰动,一方面金融业增加值核算方式改变,银行对于季末冲规模的诉求弱化,另一方面,今年4月至5月理财规模大幅增长,本次季末存款回表压力可能相比往年更大。目前看来,理财季末降规模的现象仍然较为明显,资产端表现为以减少对存单的买入为主。

返回列表

返回列表