Youke vision

04 / 2024

1928 人浏览 - 发布时间:04月01日 16:19

众所周知,美债收益率曲线的倒挂现象,一直被业内经济学家视为预测美国经济是否将陷入衰退的可靠观测指标。但在我们上月下旬的一图看懂系列电报中就曾提到过,美国2年期和10年期国债收益率曲线目前已经创下了史上最长的连续倒挂纪录,但美国经济迄今仍没有将陷入衰退的迹象……

这一反常景象出现的背后,美国经济的韧性究竟从何而来?衰退预警指标是否已然失灵?已成为了全球经济学家一个茶余饭后热议的话题。

而对此,英国知名研究公司BCA Research首席策略师Dhaval Joshi在近期的一份报告中,提出了一个比较新颖而又颇具深度的观点——他认为,这背后最大的问题是,美国经济也在疫情后“倒挂”(inverted)了。

新冠疫情“后遗症”

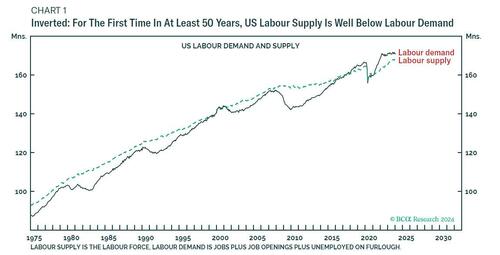

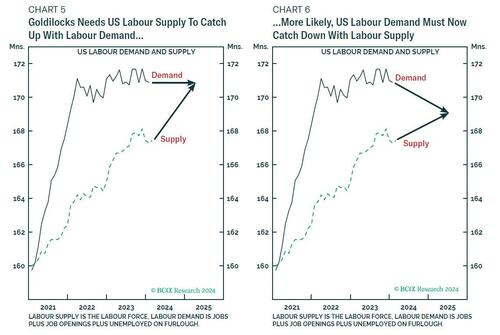

Joshi表示,新冠疫情大流行似乎已成为一段遥远的记忆,但对美国经济来说,疫情的后遗症仍是一个大问题。至少五十年来,美国劳动力供给首次远远低于了劳动力需求,这造成美国经济出现了“倒挂”。

Joshi认为,人们必须以与疫情前截然不同的方式来分析疫情后的“倒挂”经济。

通常情况下,劳动力需求(少于劳动力供给)是经济产出的制约因素,从而推动经济周期的盛衰演化。但在倒挂经济中,劳动力供给(小于劳动力需求)成为了产出的制约因素,从而主导着经济周期。

在疫情大流行之前,所有的经济下行都会导致劳动力需求远远低于劳动力供给。在随后的经济上升期,劳动力需求逐渐赶上供给......直到下一次经济下行导致劳动力需求再次下滑。如此周而复始、循环往复……

换言之,疫情之前的所有周期都是由劳动力需求端推动的。

但在疫情大流行之后,长期存在的模式发生了逆转:美国劳动力供应出现了更猛烈的下坠——开始远远低于劳动力需求,随后才逐渐复苏试图赶上。这意味着,在过去几年里,推动经济周期的不是劳动力需求,而是劳动力供给。

美国经济衰退缘何迟迟难现?

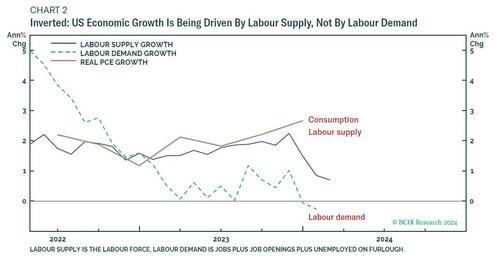

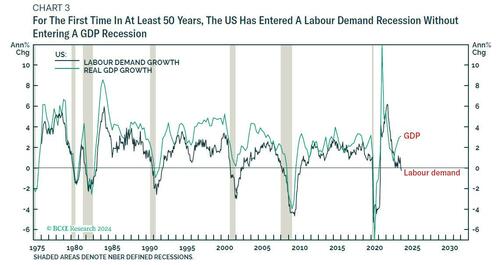

Joshi表示,美联储确实加息会抑制需求,这也正是最近发生的情况。美国的劳动力需求正在陷入衰退——现在的工作岗位和职位空缺数都比一年前少。在疫情前,每当这种情况发生时,经济确实也会陷入衰退。但这一次的区别是,至少五十年来,美国经济第一次在没有进入GDP衰退的情况下,进入了劳动力需求衰退。

其原因就是上面提到的,在倒挂经济中,经济的制约因素不是劳动力需求端,而是劳动力供给端。尽管劳动力需求疲软,但劳动力供给却还在赶上了需求,缩小了供需之间的差距,从而推动了经济增长。

这也创造了一个看似“完美”的宏观背景:经济强劲增长,工资呈现反通胀趋势(增速回落),这对金融资产来说,是一个人人津津乐道的“金发女孩”环境。

而未来6-12个月时间里的一个紧迫问题是:劳动力供应、劳动力需求及其相互作用,接下来还会发生什么怎样的变化?

美国经济为何出现倒挂?

Joshi表示,首先,人们可以先来解决一个显而易见的问题:为什么美国的劳动力供给远远低于劳动力需求?

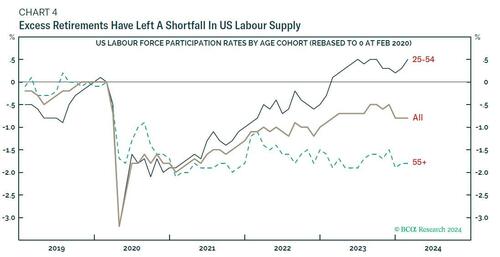

原因有二:疫情之后,许多壮年(25-54 岁)工人离开了劳动力大军;老年(55 岁以上)工人则选择提前退休,从而产生了数百万所谓的“超额退休人员”。

这些人口对劳动力供应没有贡献,但他们仍然消费着产生劳动力需求的商品和服务——他们通过使用储蓄,或者在提前退休的情况下,通过提前动用退休资产和收入来实现了这一点。因此,壮年劳动力参与率的骤降加上过多的退休人员,导致劳动力供给远远低于了劳动力需求。

在随后几年里,大量壮年劳动力就业参与率的急剧下降已出现了明显逆转,导致劳动力供应强劲复苏。 但是,过多的退休人口其实并没有逆转,也不太可能逆转。

这意味着劳动力供给仍然比劳动力需求少上几百万人——经济仍处于倒挂状态,而劳动力供给的强劲复苏目前也可能已经趋于衰竭。

美国经济衰退究竟会何时到来?

重复一遍,美国劳动力需求已经陷入衰退。但在倒挂经济中——劳动力供给是产出的制约因素,劳动力供给推动着眼下的GDP周期。

因而,Joshi认为,GDP是否会衰退,需要满足以下两件事情中的至少一件:

要么劳动力供给彻底出现萎缩。然而,由于近期非法移民人数激增(其中大部分最终被计入政府调查统计的劳动力供应量中),Joshi认为这一幕似乎不太可能发生。 当然,如果特朗普上台(出台严厉移民限制政策),这种情况可能会发生变化……

要么劳动力需求必须大幅减少——减少约350万个工作岗位,经济才会“解除倒挂”(重新低于供给)。 一旦解除倒挂,劳动力需求的萎缩将重新使GDP陷入衰退,就像所有疫情前的周期一样。

Joshi表示,但是,如果劳动力需求的收缩程度还是想现在这样相对温和,那么美国经济可能会经历持续的劳动力需求衰退,而不会出现GDP衰退,从而使NBER难以将其正式定义为经济衰退。

Joshi指出,在这种“中间状态”下——GDP没有衰退,但劳动力需求出现衰退并且逐渐靠拢于劳动力供给,是美联储将工资涨幅控制在3%水平、物价涨幅稳定在2%所需的最不痛苦的方式。

不过,他也提到,尽管美国经济在此背景下可以躲过“官方衰退”的认证,但劳动力需求衰退加上人均实际收入的停滞不前,其实会让普通美国人感觉非常像身处经济衰退之中。

在股市方面,Joshi表示,劳动力需求衰退往往意味着企业利润下降,因为只有当利润受到压力时,劳动力需求才会衰退。但与此同时,工资下行造成的反通胀效应也将使长期债券收益率下降,这将为股票估值提供一定的反作用支持。 综合来看,这意味着股市将在区间震荡,而高评级债券则将反弹。

但Joshi也指出,“还有一个因素需要考虑——任何与人工智能相关的亢奋定价都会给股市带来独立的风险。如果没有这种风险,宏观背景将意味着股票与现金的配置是中性的。 但是,这种额外的风险使我在6-12个月内,对股票配置比例降至轻度低配。”

返回列表

返回列表